Универсальный отчет по проверке расходов на оплату труда в книге учета доходов и расходов. В какой момент зарплатный «аванс» признается в расходах упрощенца Анализ состояния учета

Мы благодарим нашу читательницу, индивидуального предпринимателя Исакову Наталью Ивановну, за предложенную тему статьи.

Зарплату работникам нужно выплачивать не реже чем каждые полмесяцаст. 136 ТК РФ . Соблюдают это требование организации так. Сначала выдают сотрудникам зарплату за первую половину месяца. Ее все привыкли называть авансом. А потом - за вторую, эту выплату обычно называют окончательным расчетом за месяц. Так поступают и работодатели-упрощенцы. Причем именно у компаний, применяющих «доходно-расходную» упрощенку, и возникает вопрос: в какой же момент можно признать в расходах зарплатный «аванс»? Собственно это название и вносит сумятицу, так как упрощенцы признают в расходах только погашенную задолженность, в том числе и по зарплате (оплаченные затраты), а не выданные авансыподп. 1 п. 2 ст. 346.17 НК РФ .

Цена вопроса

Упрощенцы должны вести книгу учета доходов и расходовутв. Приказом Минфина России от 31.12.2008 № 154н ; ст. 346.24 НК РФ . Причем НК РФ налоговым регистром ее не называет. Однако ФНС это не смущает. По мнению налоговой службы, эта книга - самый настоящий налоговый регистр (разъяснение сотрудника ФНС России С.А. Тараканова на эту тему вы можете посмотреть в , 2011, № 5, ). И следовательно, есть риск получить штраф за систематическое (два раза и более в течение календарного года) несвоевременное отражение в ней расходов на оплату трудаст. 120 НК РФ .

Подробнее о штрафе за отсутствие регистров налогового учета или за ошибки в них читайте:Правомерность применения такого штрафа мы сейчас обсуждать не станем. А разберемся, как отразить зарплатный «аванс» в книге учета доходов и расходов так, чтобы даже повода для претензий к вам у инспектора не было.

Варианты учета

ВАРИАНТ 1. Зарплата за первую половину месяца признается расходом в момент выплаты

Подробнее о способах расчета зарплаты за первую половину месяца читайте: 2008, № 19, с. 8; 2010, № 24, с. 11Сторонники этого варианта совершенно справедливо считают, что зарплата за первую часть месяца - это не аванс (предоплата за работу в будущем), а оплата труда работника за уже отработанную первую половину месяца.

И действительно, ТК РФ не устанавливает порядок расчета зарплаты за первую половину месяца. Поэтому эта часть будет именно зарплатой, как бы она ни определялась:

- <или> исходя из фактически отработанных дней за период с 1-го по 15-е число месяца (расчетный способ);

- <или> в твердой сумме либо как процент от оклада («авансовый» способ).

Таким образом, выдавая зарплату за первую половину месяца, организация погашает свою задолженность по оплате труда. А как известно, упрощенцы, применяющие «доходно-расходную» упрощенку, признают расходы на оплату труда именно в момент погашения задолженностиподп. 1 п. 2 ст. 346.17 НК РФ . Поэтому в книге зарплату отражают на дату ее выдачи из кассы (перечисления на счета работников в банке).

С этим вариантом учета согласились еще в 2004 г. московские налоговикип. 6.1 Письма УФНС России по г. Москве от 31.12.2004 № 21-14/85240 . Правда, в своем Письме они сделали такую оговорку: «...под авансом, как правило, подразумевается выплата заработной платы за фактически отработанные штатным работником организации полмесяца». Из этого многие сделали вывод, что эти разъяснения касались лишь расчетного способа определения суммы зарплаты за первую половину месяца. А что считают по этому поводу в Минфине?

Из авторитетных источников

Начальник отдела специальных налоговых режимов Департамента налоговой и таможенно-тарифной политики Минфина России

“ Упрощенцы с объектом налогообложения «доходы минус расходы» могут включать в расходы затраты на оплату труда в порядке, предусмотренном ст. 255 НК РФподп. 6 п. 1 , п. 2 ст. 346.16 НК РФ . В соответствии с этой статьей к расходам на оплату труда относятся любые начисления работникам, предусмотренные нормами законодательства РФ, трудовыми договорами (контрактами) и (или) коллективными договорами. У упрощенца затраты на оплату труда признаются после их фактической оплатыподп. 1 п. 2 ст. 346.17 НК РФ .

Таким образом, зарплата за первую половину месяца (независимо от способа ее расчета: исходя из фактически отработанного времени или без его учета - в процентах от оклада либо в твердой сумме) признается в расходах упрощенца на дату выплаты из кассы или перечисления на счета работников” .

ВАРИАНТ 2. Зарплата за первую половину месяца признается расходом на последнее число месяца

Этот вариант учета широко применяется упрощенцами, использующими «авансовый» способ расчета зарплаты за первую половину месяца. Одни отдают ему предпочтение по привычке. А другие убеждены, что задолженность по оплате труда возникает только после начисления заработной платы в конце месяца, а значит, до этого дня речь о ее погашении идти не может.

Как видим, специалисты Минфина России дают добро на применение первого варианта учета. Но означает ли это, что второй вариант вне закона? Мы решили уточнить в финансовом ведомстве, будет ли книга считаться заполненной неправильно, если зарплату за первую половину месяца отразить в ней в качестве расхода в последний день месяца. Вот какой ответ мы получили.

Из авторитетных источников

“ По моему мнению, упрощенцы с объектом налогообложения «доходы минус расходы» могут отражать сумму выданной зарплаты за первую половину месяца в книге учета доходов и расходов и в конце месяца.

Таким образом, если выплата первой и второй части зарплаты за месяц и перечисление НДФЛ будут приходиться на один месяц, то все расходы по оплате труда можно отразить один раз в целом за месяц. Несколькими записями или же одной на всю сумму - с указанием реквизитов всех платежных документов” .

Минфин России

Как видим, право на жизнь имеют оба варианта признания зарплатного «аванса» в расходах. А значит, вы вольны выбирать тот вариант, который вам удобнее.

Книга учета доходов и расходов — это особый реестр, куда налогоплательщики, применяющие упрощенную систему налогообложения (УСН), заносят хозяйственные операции для последующего расчета налоговой базы по налогу УСН.

Обязанность вести книгу учета доходов и расходов или КУДиР, как ее часто называют бухгалтеры, установлена статьей 346.24 НК РФ .

Если КУДиР не вести или допустить нарушения в ее заполнении, можно заработать штраф от 10 000 до 30 000 рублей. А если нарушения приведут к занижению налогооблагаемой базы — штраф в 20% суммы неуплаченного налога. Это закреплено в статье 120 НК РФ .

При этом обязанности сдавать КУДиР в налоговую нет. Если налоговики потребуют предоставить Книгу учета доходов и расходов в ходе проверки, тогда вы обязаны предоставить Книгу в бумажном варианте, сшитую, пронумерованную и подписанную.

КУДиР может понадобиться, для того чтобы показать расходование средств целевого финансирования, или показать ПФР доходы для определения ставки страховых взносов ИП, или в банке для кредита.

Книга заводится на год. Вести ее можно в бумажном и электронном виде. Конечно, многие бухгалтерские программы и веб-сервисы (такие как Контур.Бухгалтерия или Эльба) с разной степенью простоты позволяют вести книгу в электронном виде. Если налоговая потребует, можно распечатать и отнести.

Как заполнять Книгу учета доходов и расходов (КУДиР)

Надеемся на обратную связь. Заполняйте КУДиР правильно;)

Попробуйте поработать в Контур.Бухгалтерии - удобном онлайн-сервисе для ведения бухучета и отправки отчетности через интернет.

Почему в КУДиР не попадает заработная плата (ЗП ведется во внешней программе)? Что необходимо сделать, чтобы какая-либо услуга не попала в расходы? Как проанализировать КУДиР при помощи отчета "Анализ учета по УСН"?

Согласно ст. 346.24 НК РФ все налогоплательщики, применяющие упрощенную систему налогообложения, обязаны вести Книгу учета доходов и расходов (КУДиР). Форма и порядок заполнения КУДиР установлены приказом Минфина России от 22.10.2012 № 135н.

Рассмотрим данные вопросы на примере конфигурации «Бухгалтерия предприятия» редакция 3.0 интерфейс «Такси», при условии, что учет заработной платы ведется во внешней программе.

Организации и индивидуальные предприниматели, применяющие упрощенную систему налогообложения, при расчете единого налога могут уменьшить налогооблагаемые доходы на сумму расходов, направленных на оплату труда сотрудников. Но только при условии, что в качестве объекта налогообложения они используют «доходы, уменьшенные на величину расходов» (п. 6 ст. 346.16 НК РФ).

Если в конфигурации отключен аналитический учет расчетов с персоналом по оплате труда в разрезе сотрудников (установлен переключатель «Сводно» по всем работникам в форме «Настройка параметров учета» на закладке «Расчеты с персоналом»), то расходы на заработную плату для целей УСН автоматически не признаются.

Следовательно, эти расходы необходимо внести ручными записями в КУДиР. Для этого на вкладке «Операции» в разделе «УСН» выбираем «Запись книги учета доходов и расходов УСН».

В окне «Запись книги учета доходов и расходов УСН» необходимо нажать кнопку «Создать».

Откроется окно «Запись книги доходов и расходов (создание)», где необходимо отразить расходы с персоналом по оплате труда. Для этого на закладке «Доходы и расходы» кликнуть по кнопке «Добавить» и заполнить соответствующие поля. После необходимо нажать кнопку «Провести и закрыть». Расходы с персоналом по оплате труда отразились в КУДиР.

Также существует другой способ. Так как в конфигурации предусмотрен аналитический учет расчетов с персоналом по оплате труда только в разрезе сотрудников, то можно создать условного сотрудника и списать расходы на него (в выгрузке из внешней программы на 70 счете в аналитике (субконто) указать данного сотрудника).

В форме «Настройка параметров учета» на закладке «Расчеты с персоналом» установить переключатель в учете расчетов с персоналом переключатель «По каждому сотруднику».

В документе «Выдача наличных» необходимо указать вид операции «Выплата заработной платы работнику», получатель - условный сотрудник. После проведения документа в КУДиР расчеты с персоналом по оплате труда отразятся автоматически.

Рассмотрим второй вопрос. Оказание услуг в программе отражается документом "Поступление (акт, накладная)" для вида операции "Услуги (акт)".

В открывшемся окне «Поступление услуг: Акт (создание)» в шапке документа необходимо указать организацию - получателя услуги, контрагента-продавца и его договор.

Для того чтобы отразить услуги, не попадающие в расходы КУДиР, то есть не принимаемые для целей определения налоговой базы по налогу, уплачиваемому в связи с применением УСН, необходимо на вкладке «Счета учета» в признаке расхода для целей налога, уплачиваемого в связи с применением УСН «Расходы (НУ)», указать «Не принимаются».

Для анализа и проверки структуры доходов и расходов налогового учета по УСН предназначен отчет "Анализ налогового учета по УСН". Для того чтобы сформировать данный отчет, необходимо в разделе «Отчеты» на панели «Анализ учета» выбрать пункт «Анализ учета по УСН».

Для проведения анализа необходимо в форме отчета выбрать период, организацию и кликнуть на кнопку «Сформировать отчет».

Отчет состоит из общей схемы налоговой базы и расшифровок отдельных блоков этой схемы. Данные отчета группируются по видам доходов в правой части и расходов – в левой.

Данные о полученных доходах в отчете приводятся с разбивкой по видам:

- поступления от покупателей;

- розничная выручка;

- поступления от комиссионеров;

- комиссионное вознаграждение;

- возврат авансов покупателям (уменьшают сумму полученных доходов согласно абз. 3 ст. 346.17 НК РФ);

- курсовые разницы;

- доходы, отраженные вручную.

Данные о признанных расходах в отчете приводятся с разбивкой по видам:

- товары и материалы;

- дополнительные расходы на приобретение ТМЦ;

- услуги сторонних организаций;

- расходы будущих периодов;

- сторно НДС прошлых периодов;

- оплата труда;

- налоги, взносы и НДФЛ;

- распределенные расходы (УСН/ЕНВД);

- прочие расходы.

Чтобы получить отчет о том, как получено данное значение дохода или расхода, необходимо кликнуть по ячейке соответствующего показателя.

Так, например, для показателя полученных доходов «Поступления от покупателей» выводится отчет с данными о том, от кого поступили денежные средства на расчетный счет и каким документом отражена операция поступления в информационной базе. Данные приводятся с группировкой по контрагентам.

Для того чтобы узнать, при проведении какого документа в налоговом учете для целей УСН была отражена соответствующая сумма дохода, необходимо кликнуть на соответствующее поступление.

Для показателя признанных расходов «Товары и материалы» выводится отчет о расходах в виде стоимости МПЗ и относящихся к ним суммах НДС, признаваемых при определении налоговой базы в периоде, за который сформирован отчет.

Данные приводятся с группировкой по видам запасов и конкретным номенклатурным единицам.

Для каждой номенклатурной единицы в этом отчете предусмотрена возможность получить детальные данные анализа признания расходов. Они представляются в виде диаграммы «Анализ признания расходов по номенклатуре» и таблицы «Отражение операций в налоговом учете».

Из данного отчета имеется возможность перейти к документу, при проведении которого в налоговом учете для целей УСН была отражена соответствующая операция "с расходом", кликнув на соответствующий расход.

Итак, мы разобрали частые и важные вопросы, с которыми сталкиваются организации и индивидуальные предприниматели, применяющие упрощенную систему налогообложения, а также рассмотрели отчет "Анализ налогового учета по УСН", с помощью которого можно наглядно проанализировать структуры доходов и расходов налогового учета по УСН.

Вернигорова Ольга,

Консультант Компании «АНТ-ХИЛЛ»

Бухгалтера, чьи организации находятся на УСН, периодически жалуются, что КУДиР в 1С Бухгалтерия 3.0 заполняется неверно. Бывает, что записи из оборотно-сальдовой ведомости попадают в книгу учета доходов и расходов не так, как ожидается. В публикации будут рассмотрены самые распространенные ошибки, возникающие при ведении упрощенной системы налогообложения в 1С Бухгалтерия 3.0 и предложена 1С обработка для исправления учетных УСН ошибок.

Для того, что бы связать терминологию бухгалтеров и программистов для общения на общем языке, внесу несколько ясностей:

- Объект платформы 1С «Регистр бухгалтерии» хранит бухгалтерские проводки, основным отчетом использующим бухгалтерские проводки является «Оборотно-сальдовая ведомость». Поэтому, термины «данные регистра бухгалтерии » и «данные оборотно-сальдовой ведомости » отображают одну суть.

- КУДиР — сокращение от «Книга учета доходов и расходов «, которую ведут организации и предприниматели с упрощенной системой налогообложения для исчисления налоговой базы. По данным Книги уплачиваются налоги, в соответствии с тарифом: 6% от налоговой базы (Только доходы) или 15% от налоговой базы (Доходы — Расходы).

Для однозначного понимания проблемы давайте разберемся в причинах возникновения ошибок УСН в 1С Бухгалтерия 3.0.

Основные причины возникновения ошибок учета УСН в 1С Бухгалтерия 3.0

На самом деле причин не много и все они связаны с недопониманием работы механизма учета затрат 1С. Товарищи пользователи, записи книги учета доходов и расходов формируются не по данным регистра бухгалтерии (оборотно-сальдовой ведомости), а по данным совсем других регистров.

Поэтому хочу написать жирными буквами ещё раз, что

суммы, попадающие в КУДиР берутся не из регистра бухгалтерии или оборотно-сальдовой ведомости, а формируются в отдельных регистрах 1С Бухгалтерии 3.0

Все эти регистры мы рассмотрим ниже. А столько внимания я уделяю этому вопросу потому, что

при ведении УСН в 1С Бухгалтерия 3.0 вводя ручную операцию с корректировкой только регистра бухгалтерии (сумм в оборотно-сальдовой ведомости) без корректировки регистров УСН, вы 100% совершаете ошибку !!!

После ввода ручной операции, данные становятся правильными в оборотно-сальдовой ведомости, но зачеты расходов выполняются неверно! Поэтому если хотите что-то подправить в зарплате, налогах, товарах, консультируйтесь с людьми, которые знают как это сделать правильно в 1С Бухгалтерии 3.0. Этим вы в итоге выиграете в экономии своего времени и нервов в будущем, при сдаче отчетности.

Проблему усугубляет ещё и тот факт, что периоды бухгалтерии закрываются после отчетного периода, а исправление ошибок в закрытом периоде может привести к расхождениям между сданной отчетностью и 1С данными. Поэтому, когда КУДиР в 1С Бухгалтерия 3.0 заполняется неверно, то единственно правильное решение — выправлять данные на начало открытого периода и делать общее перепроведение документов, в результате чего должна сформироваться корректная книга учета доходов и расходов.

Как это сделать самостоятельно, я покажу вам ниже, в этой статье. А сейчас мы рассмотрим настройки учетной политики по УСН, поскольку иногда КУДиР в 1С Бухгалтерия 3.0 заполняется неверно из-за неправильных настроек учетной политики.

Настройка учетной политики по УСН в 1С Бухгалтерия 3.0

Настройки учетной политики по УСН устанавливаются перед началом ведения учета и, по идее, в течении года не меняются.

Для корректного изменения учетной политики по УСН посредине года необходимо после изменения перепровести все документы с начала года.

Для изучения приема исправления учета при УСН, когда КУДиР в 1С Бухгалтерия 3.0 заполняется неверно, создадим в справочнике «Организации» новую организацию — ИП — с упрощенной системой налогообложения 15%. В карточке заполним основные реквизиты вручную или по ИНН, если подключен сервис 1С Контрагент. После заполнения переходим к настройке системы налогообложения, указываем, что организация имеет систему налогообложения Упрощенную (доходы минус расходы) .

Самые главные настройки упрощенной системы налогообложения в 1С Бухгалтерия 3.0 находятся на второй вкладке «УСН».

В этой вкладке для каждого вида расхода УСН можно задать порядок признания. Галочками, без возможности снятия, заданы события признания расходов, закрепленные Законодательно. Учитывать или нет при признании расходов события с возможностью изменения каждая организация решает самостоятельно, устанавливая или снимая соответствующие галочки. Поэтому,

в случае отсутствия расходов в КУДиР, когда выполнены необходимые условия признания расходов, смотрите в настройки признания расходов УСН на наличие дополнительных событий признания расходов.

Исправление ошибок при признании расходов на товары и материалы

Рассмотрим механизм формирования расходов для КУДиР на приобретенные товары и материалы. Для лучшего понимания действий по выправлению учета УСН, будем создавать простейшую учетную ситуацию.

Первым делом внесем на банковский счет учредительский взнос в уставный капитал 10000 рублей.

Производим оплату товаров и материалов, для этого перечисляем аванс поставщику в размере 4720 рублей (из них 720 руб. НДС). При этом сформируется проводка Дт 60.02 Кт 51 и вся сумма оплаты попадает в графу 6 «Расходы всего» КУДиР.

Делаем приход оплаченных номенклатурных позиций, причем разбиваем поступление на товары в количестве 3 ед. и приходуем на счет 41.01 для перепродажи и материалы в количестве 1 ед. на счет 10.01. для использования в своих целях. 1С Бухгалтерия сформирует проводки поступления, но вот в книгу учета доходов и расходов попадет только оплата за купленный материал.

Полученные позиции товаров не попали в КУДиР, поскольку в настройках по УСН указано, что для признания расходов по купленным товарам необходимы события: покупка товара, его оплата и реализация. Для признания материалов в расходах достаточным условием является покупка материалов и их оплата:

Соответственно, товары попадут в КУДиР после продажи. Сделаем реализацию одной единицы продукции из закупленных трёх, что бы это проверить работу механизма признания расходов при УСН. Оформляем документ реализации купленной продукции (кстати, если нужно выводить записи брутто в ТОРГ 12, то читаем публикацию Брутто в ТОРГ 12 для 1С Бухгалтерия 3.0).

Действительно, после оформления реализации, видим записи расхода одной товарной единицы в записи книги доходов и расходов УСН.

Из примера видно, как первоначальные настройки системы влияют на формирование записей книги учета доходов и расходов УСН. Поэтому,

если записи в КУДИР у вас не сформировались, то смотрите настройки событий признания расходов УСН и проверяйте весь путь движения товара или материала — от закупки до реализации или потребления его в организации.

Это правило будет действовать в случае, если записи вообще не попадают в Книгу после выполненных событий. Но чаще бывают ситуации, когда признание расходов происходит некорректно.

Поиск и исправление ошибок, когда КУДиР в 1С Бухгалтерия 3.0 заполняется неверно

Одним из примеров такой ошибки считается, когда вы реализуете товаров на одну сумму, а в КУДиР попадает сумма другая. В этом случае зовут программиста 1С и начинают доказывать с большим пристрастием, что программа работает неверно!!! 😡

Для исправления такого рода ошибок необходимо чуть больше знаний. Если вы обратите внимание на регистры по которым 1С Бухгалтерия 3.0 делает проводки, то при проведении торговых операций заметите движения по регистру РасходыПриУСН . В этом регистре аккумулируются все расходы, которые должны попасть в КУДиР упрощенной системы налогообложения. Соответственно, в этот регистр необходимо смотреть когда по торговым операциям КУДиР в 1С Бухгалтерия 3.0 заполняется неверно.

Посмотреть данные регистра накопления «Расходы при УСН» можно через «Универсальный отчет» (находящийся в разделе «Отчеты»), где выбираем регистр и настраиваем группировки и показатели. Данные регистра бухгалтерии формируются в оборотно-сальдовой ведомости. Что бы сделать сверку, необходимо сформировать оба этих регистра за одинаковый период и исследовать данные на наличие расхождений.

Если ходите разобраться в природе ошибки, сверяйте обороты и вычисляйте операции, из-за которых учет «разъехался». Если же вам необходимо сделать исправление ранее допущенной ошибки, то смотрите остатки и в случае расхождений делайте корректировку регистра «Расходы при УСН». Теоретически можно править и регистр бухгалтерии, но обычно бухгалтера ориентируются на данные оборотно-сальдовой ведомости, поэтому данные этого отчета берутся за истину.

Для ввода корректировки используется документ Операция, в которой выбирается редактируемый регистр, в нашем случае «Расходы при УСН».

С помощью этого документа мы приводим остатки регистра «Расходы при УСН» к остаткам оборотно-сальдовой ведомости. После этого необходимо сделать общее перепроведение документов от момента корректировки и тогда записи в КУДиР примутся корректно.

В публикации был рассмотрен механизм исправления торговых операций

, при которых КУДиР в 1С Бухгалтерия 3.0 заполняется неверно. Если вы заметили, то на протяжении всей статьи подчеркивалось, что речь идет именно о торговых операциях. Дело в том, что операции по расчетам с сотрудниками и расчеты с фондами формируются иначе. В следующей публикации мы поговорим именно об этом.

До скорых встреч!

КУДиР в 1С Бухгалтерия 3.0 заполняется неверно, как исправить (часть 1)

Книга учета доходов и расходов - важный налоговый регистр, применяющийся для фиксации хозяйственных операций и определения результата хозяйственной деятельности упрощенца.

Ознакомившись с этой статьей, вы:

- узнаете, как с помощью Универсального отчета проверить корректность заполнения затрат на оплату труда, налогов и взносов и определить, какие действия нужно предпринять, чтобы эти расходы отразились в КУДиР;

- получите ссылку на готовую настройку для использования ее в своей программе.

Ошибка заполнения расходов в КУДиР оплаты труда

В программе 1С поддерживается автоматическое заполнение отчета Книга доходов и расходов УСН : раздел Отчеты - УСН - Книга доходов и расходов УСН . Иногда возникает ситуация, когда данные в отчете заполняются некорректно, отсутствуют или неверно отражаются сведения. При этом никаких «объяснений» отчет не дает, и совершенно непонятно, где искать ошибку.

Для проверки данных по непринятому расходу на зарплату воспользуемся настройкой Универсального отчета по регистру Расходы при УСН .

Настройка Универсального отчета

Универсальный отчет в программе расположен в разделе Отчеты - Стандартные отчеты - Универсальный отчет .

Заполнение шапки отчета

В шапке отчета укажите:

- Период - период составления отчета;

- Регистр накопления - тип источника данных;

- Расходы при УСН - наименование регистра, в котором хранятся данные по принятию расходов УСН;

- Остатки и обороты - данные регистра Расходы при УСН .

Настройка отчета

Откройте настройку отчета по кнопке Настройки . Выберите Вид - Расширенный .

Для отчета Проверка включения расходов по оплате труда, налогов и взносов в КУДиР заполним вкладки:

- Отборы ;

- Поля и сортировки ;

- Структура .

Вкладка Отборы

На вкладке Отборы по кнопке Добавить отбор укажите:

- 1-я строка:

- Поле - Вид расхода , Условие - В списке , Значение - Зарплата; Налоги (взносы) .

По кнопке Показать выберите команду показывать В шапке отчета .

Заполненная вкладка Отборы выглядит следующим образом:

Вкладка Поля и сортировки

На вкладке Поля и сортировки дополнительно к выставленным по умолчанию показателям по кнопке Добавить установите следующий показатель:

- Регистратор .

Используя стрелки «вверх» и «вниз», расположите поля в порядке следования. Для более компактной формы отчета оставьте флажки только на следующих показателях:

- Отражение в НУ ;

- Регистратор ;

- Сумма нач. остаток ;

- Сумма приход ;

- Сумма расход ;

- Сумма кон. остаток .

В окне Сортировки по кнопке Добавить укажите систему упорядочивания данных в отчете:

- Элемент расхода - По возрастанию ;

- Вид расхода - По возрастанию .

Вкладка Структура

Исходная структура отчета содержит только детальные записи. Для построения собственной структуры отчета удалите настройку, заданную по умолчанию по кнопке Удалить .

По кнопке Добавить задайте группируемые поля, как показано на рисунке.

Формирование отчета

По кнопке Сформировать отчет будет построен по заданной настройками форме.

По отчету проверяем выполнение условий - зарплата:

- начислена;

- выплачена;

- принимается в НУ.

Как видно из отчета, несмотря на то, что сотруднику Калининой С.В. была начислена и выплачена зарплата, не было выполнено третье условие для включения затрат по выплате зарплаты в расходы УСН: графа Отражение в НУ - Не принимаются . Ошибка кроется в указанном для Калининой С.В. способе отражения в НУ расходов по зарплате.

Изменив Отражение в УСН и перепроведя документы начисления и выплаты, отчет сформирует правильные данные:

- Отражение в УСН - Принимаются .

Соответственно, расходы по зарплате Калининой С.В. отразятся в КУДиР за 1 кв. 2018

По данным рассмотренного отчета легко найти причину, по которой затраты на оплату труда, налоги и взносы не включаются в КУДИР, и определить, что нужно сделать, чтобы исправить ситуацию.

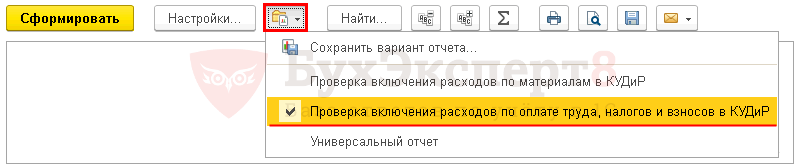

Чтобы каждый раз не пришлось настраивать отчет заново, БухЭксперт8 советует сохранить в 1С настройки по кнопке Сохранить вариант отчета .

После ввода наименования настройки, например, Проверка включения расходов по оплате труда, налогов и взносов в КУДиР, вам не придется каждый раз настраивать отчет заново. По кнопке Выбрать настройки достаточно обратиться к сохраненной настройке.