Как делать авс анализ в экселе. Abc анализ в продажах

Когда-то любой бизнес был основан на принципе «купить подешевле, продать подороже», но, увы, время идет, финансовые механизмы усложняются, а рынок насыщается качественной и многообразной продукцией. Но как же справиться с высокой конкуренцией? На каких товарах нужно сосредоточить внимание, а о каких лучше забыть? Как ни странно, в этом нам поможет авс анализ - простое и действенное средство для сбора и анализа любой статистической информации. Этот анализ позволит вам подобрать идеальную бизнес-стратегию и лучший товар для продажи, найти на рынке сбыта самых многообещающих покупателей, сэкономить максимум денег и свести недополученную прибыль к минимуму. Итак, что такое авс анализ и как провести его с помощью обычной таблички в Microsoft Office Excel?

Что такое abc-анализ?

Это универсальный инструмент, который в наши дни применяется отделами продаж (чтобы проанализировать все данные и выявить самых многообещающих клиентов, торговых представителей и т.п.), отделами финансов (чтобы провести анализ дебиторской задолженности) и отделами закупок (чтобы определить самый востребованный ассортимент товаров, брендов, производителей и т.п.)

Фактически, abs анализ - это методика, основанная на принципе итальянского математика Парето и позволяющая классифицировать любые ресурсы компании по степени их важности для предприятия. Принцип Парето утверждает, что 20% от всех продаваемых торговцем товаров обеспечивают ему 80% денежного оборота. Соответственно, 20% клиентов дают 80% прибыли, 20% сырья и комплектующих обеспечивают 80% спроса, а контроль над 20% торговых позиций позволяет контролировать 80% всего рынка. Значит, если правильно выявить эти ключевые 20%, у вас получится составить для своего предприятия индивидуальный выигрышный бизнес-план. Именно для этого и нужна методика авс.

Любая торговая компания старается управлять ассортиментом своей продукции не наугад, а исходя из показаний авс-анализа - например, сосредотачивает свое внимание на тех товарах и услугах, которые делают 80% денежного оборота, и снимает с производства те товары и услуги, которые дают менее 5% прибыли. Продукт-менеджеры проводят анализ, выявляют топ-список самых востребованных товаров и заранее заказывают их на свои склады, в то же время избавляясь от «неликвидной» продукции.

Как часто должен проводиться abc-анализ?

Как вы уже поняли, авс анализ - это простая и доступная каждому менеджеру ранжировка ассортимента, складских запасов, поставщиков и покупателей с использованием имеющихся в распоряжении аналитика статистических данных. Все объекты анализа группируются по степени влияния этих объектов на окончательный результат бизнес-процесса.

Проведение авс анализа не потребует от вас установки какого-то специального программного обеспечения, а сама процедура не является чрезмерно трудоемкой. Достаточно сгруппировать все данные в Microsoft Office Excel и за несколько минут выявить самые ликвидные и неликвидные позиции списка. Следовательно, эксперты советуют повторять процедуру как минимум раз в месяц, используя данные за последние полгода. Благодаря этому вы сможете в режиме реального времени отслеживать тенденции продаж, рост спроса на те или иные позиции и так далее.

Если проводить abc анализ продаж немного реже (например, раз в квартал), можно упустить изменения в трендах - и тогда вы не закупите товар, наиболее выгодный в новом сезоне, либо закупите его в недостаточных количествах.

Деление на категории

При выполнении анализа все товарные запасы фирмы (либо клиентская база) делятся либо на три, либо на пять категорий. Упрощенный анализ предусматривает разбивку всей продукции на следующие категории:

либо на пять категорий. Упрощенный анализ предусматривает разбивку всей продукции на следующие категории:

- категория А - самые ценные товары. Они составляют около 20% от всего ассортимента фирмы и обеспечивают ей 80% продаж;

- категория В - промежуточные товары (около 30% от ассортимента, обеспечивают менее 15% продаж);

- категория С - малоликвидные товары (около 50% от ассортимента, обеспечивают менее 5% продаж).

Модифицированный авс анализ предусматривает две дополнительные категории:

- категория D (dead) - неликвидные товары (товары, которые обеспечивают всего 1-2% продаж и могут быть безболезненно сняты с рынка);

- категория N (new) - товары, которые недавно появились в ассортименте и еще не смогли завоевать интерес со стороны покупателей.

Что можно сказать о каждой из этих групп? Товары класса А приносят предприятию наибольшую прибыль, потому за их качеством и количеством нужно следить наиболее тщательно. Товары класса В приносят предприятию достаточно большую долю прибыли, а при должных рекламных кампаниях некоторые товары из категории В могут развиться в товары из категории А. Класс С - это товары, продажу которых со временем можно будет упразднить.

Как правило, именно эти товары загромождают складские помещения, подолгу лежат в магазинах и портятся, впустую растрачивая ресурсы, выделенные на их хранение и транспортировку. Они приносят слишком мало прибыли, чтобы себя окупить.

Приступаем в abc-анализу: первые шаги

Для начала, позаботьтесь о том, чтобы ваша фирма или предприятие вели полный учет по тому объекту, который вы собираетесь анализировать (например, ведет ли ваше предприятие учет продуктов сбыта и перепродажи?) Вам будет достаточно таблиц в Microsoft Office Excel, в которых обозначено количество и «движение» товара. Собрав материал, приступим к авс-анализу.

Сформируйте отчет о проданных товарах за последние полгода или хотя бы за последние три месяца. Перенесите данные в Excel (первая колонка - артикул товара, вторая - количество продаж). Учтите следующее:

- авс анализ должен проводиться внутри одной группы товаров. Недопустимо сравнивать оборот моющих средств с оборотом колбасы - эти категории слишком неравнозначны.

- после проведения анализа не стоит сразу же избавляться от товаров, по тем или иным причинам очутившихся в категории С. В некоторых случаях товары из этой категории дают малую прибыль, но обеспечивают большой оборот - например, наценка на хлеб очень мала, и при анализе пищевых продуктов по прибыли, полученной с продаж, он гарантированно попадет в группу С. Но что будет, если вы полностью откажетесь от продажи хлеба? Верно, ничего хорошего не приключится - всем нужен хлеб, его всегда покупают, следовательно, его ни в коем случае нельзя снимать с продаж.

План проведения abc-анализа

Конкретный пример abc-анализа

Давайте проведем наглядный abc анализ - пример того, как можно упростить себе жизнь и облегчить поиски самых востребованных товаров. Итак:

- цель нашего анализа - обзор и проведение оптимизации ассортимента;

- статистическая база - отчеты о продажах;

- объект анализа - товары (30 наименований), параметр анализа - выручка, полученная с каждого из этих товаров.

- начнем авс анализ с помощью встроенных функций в Microsoft Office Excel: отсортируем список товаров в порядке убывания полученной выручки.

- считаем общую сумму выручки.

- вычисляем долю выручки от продажи каждого товара в общей выручке (для этого делим выручку товара на общую выручку и получаем цифру от 0 до 0,999).

- вычисляем долю с нарастающим итогом. Например, доля первого товара от общей выручки составила 0,32, а второго - 0,24, тогда в первой ячейке столбика с нарастающей выручкой будет значиться 0,32, во второй - 0,32+0,24=0,56 и так далее.

- ищем товар, для которого доля с нарастающим итогом близка к значению 0,8 (80%). Метод abc анализа относит все, расположенное над этим товаром, к товарам из категории А.

- продолжаем суммирование и находим товар, доля которого с нарастающим итогом составила порядка 0,95 (95%). Все, что находится выше этой линии, но ниже группы А - категория В. Разные категории можно отметить разными цветами, чтобы вам проще было ориентироваться в таблице.

- Все, что находится ниже категории В, автоматически попадает в категорию С. Теперь можно подсчитать количество товаров, отнесенных в каждую из групп, просмотреть их названия и сделать выводы о ликвидности и неликвидности тех или иных товаров.

- Подсчитайте долю товаров из каждой категории в общем количестве товаров. Например, всего товаров было 30, а в категории А осталось 7 товаров. Доля категории А равна 7 / 30 = 0,233 (23,3%). Это значение приближено к классическому (20%), а потому результат можно считать устойчивым и многообещающим. Если количество товаров из категории А значительно меньше положенных 20%, необходимо приложить усилия по продвижению товаров из группы В в группу А, чтобы постепенно нормализовать сбыт продукции.

Вот и все, что нужно знать про авс анализ! Смело экспериментируйте с разными объектами для исследования, а также с разными параметрами, проверяйте валовый оборот товаров и полученную прибыль - все это поможет вам вывести свой бизнес-план на качественно новый уровень развития!

Одним из ключевых методов менеджмента и логистики является ABC-анализ. С его помощью можно классифицировать ресурсы предприятия, товары, клиентов и т.д. по степени важности. При этом по уровню важности каждой вышеперечисленной единице присваивается одна из трех категорий: A, B или C. Программа Excel имеет в своем багаже инструменты, которые позволяют облегчить проведение такого рода анализа. Давайте разберемся, как ими пользоваться, и что же собой представляет ABC-анализ.

ABC-анализ является своего рода усовершенствованным и приспособленным к современным условиям вариантом принципа Парето. Согласно методике его проведения, все элементы анализа разбиваются на три категории по степени важности:

- Категория A – элементы, имеющие в совокупности более 80% удельного веса;

- Категория B – элементы, совокупность которых составляет от 5% до 15% удельного веса;

- Категория C – оставшиеся элементы, общая совокупность которых составляет 5% и менее удельного веса.

Отдельные компании применяют более продвинутые методики и разбивают элементы не на 3, а на 4 или 5 групп, но мы будем опираться на классическую схему ABC-анализа.

Способ 1: анализ при помощи сортировки

В Экселе ABC-анализ выполняется при помощи сортировки. Все элементы отсортировываются от большего к меньшему. Затем подсчитывается накопительный удельный вес каждого элемента, на основании чего ему присваивается определенная категория. Давайте на конкретном примере выясним, как указанная методика применяется на практике.

У нас имеется таблица с перечнем товаров, которые предприятие реализует, и соответствующим количеством выручки от их продажи за определенный период времени. Внизу таблицы подбит итог выручки в целом по всем наименованиям товаров. Стоит задача, используя ABC-анализ, разбить эти товары на группы по их важности для предприятия.

- Выделяем таблицу с данными курсором, зажав левую кнопку мышки, исключая шапку и итоговую строку. Переходим во вкладку «Данные»

. Производим щелчок по кнопке «Сортировка»

«Сортировка и фильтр»

на ленте.

Можно также поступить по-другому. Выделяем указанный выше диапазон таблицы, затем перемещаемся во вкладку «Главная» и выполняем щелчок по кнопке «Сортировка и фильтр» , расположенной в блоке инструментов «Редактирование» на ленте. Активируется список, в котором выбираем в нем позицию «Настраиваемая сортировка» .

- При применении любого из вышеуказанных действий запускается окно настройки сортировки. Смотрим, чтобы около параметра «Мои данные содержат заголовки»

была установлена галочка. В случае её отсутствия, устанавливаем.

В поле «Столбец» указываем наименование той колонки, в которой содержатся данные по выручке.

В поле «Сортировка» нужно указать, по какому конкретному критерию будет выполняться сортировка. Оставляем предустановленные настройки – «Значения» .

В поле «Порядок» выставляем позицию «По убыванию» .

После произведения указанных настроек нажимаем на кнопку «OK» в нижней части окна.

- После выполнения указанного действия все элементы были отсортированы по выручке от большего к меньшему.

- Теперь нам следует рассчитать удельный вес каждого из элементов для общего итога. Создаем для этих целей дополнительный столбец, который так и назовем «Удельный вес»

. В первой ячейке данной колонки ставим знак «=»

, после чего указываем ссылку на ячейку, в которой находится сумма выручки от реализации соответствующего товара. Далее устанавливаем знак деления («/»

). После этого указываем координаты ячейки, в которой содержится итоговая сумма реализации товаров по всему предприятию.

Учитывая тот факт, что указанную формулу мы будем копировать в другие ячейки столбца «Удельный вес» посредством маркера заполнения, то адрес ссылки на элемент, содержащий итоговую величину выручки по предприятию, нам нужно зафиксировать. Для этого делаем ссылку абсолютной. Выделяем координаты указанной ячейки в формуле и жмем на клавишу F4 . Перед координатами, как мы видим, появился знак доллара, что свидетельствует о том, что ссылка стала абсолютной. При этом нужно учесть, что ссылка на величину выручки первого в списке товара (Товар 3 ) должна оставаться относительной.

Затем, чтобы произвести вычисления, жмем на кнопку Enter .

- Как видим, удельный вес выручки от первого товара, указанного в списке, отобразился в целевой ячейке. Чтобы произвести копирование формулы в диапазон ниже, ставим курсор в правый нижний угол ячейки. Происходит его трансформация в маркер заполнения, имеющий вид небольшого крестика. Жмем левую кнопку мыши и перетягиваем маркер заполнения вниз до конца колонки.

- Как видим, весь столбец заполнен данными, характеризующими удельный вес выручки от реализации каждого товара. Но величина удельного веса отображается в числовом формате, а нам нужно трансформировать его в процентный. Для этого выделяем содержимое столбца «Удельный вес» . Затем перемещаемся во вкладку «Главная» . На ленте в группе настроек «Число» имеется поле отображающее формат данных. По умолчанию, если вы не производили дополнительных манипуляций, там должен быть установлен формат «Общий» . Щелкаем по пиктограмме в виде треугольника, расположенной справа от этого поля. В открывшемся списке форматов выбираем позицию «Процентный» .

- Как видим, все значения столбца были преобразованы в процентные величины. Как и положено, в строке «Итого» указано 100% . Удельный вес товаров ожидаемо располагается в столбце от большего к меньшему.

- Теперь нам следует создать столбец, в котором бы отображалась накопленная доля с нарастающим итогом. То есть, в каждой строке к индивидуальному удельному весу конкретного товара будет прибавляться удельный вес всех тех товаров, которые расположены в перечне выше. Для первого товара в списке (Товар 3

) индивидуальный удельный вес и накопленная доля будут равными, а вот у всех последующих к индивидуальному показателю нужно будет прибавить накопленную долю предыдущего элемента списка.

Итак, в первой строке переносим в столбец «Накопленная доля» показатель из колонки «Удельный вес» .

- Далее устанавливаем курсор во вторую ячейку столбца «Накопленная доля» . Тут нам придется применить формулу. Ставим знак «равно» и складываем содержимое ячейки «Удельный вес» этой же строки и содержимое ячейки «Накопленная доля» из строки выше. Все ссылки оставляем относительными, то есть, не производим с ними никаких манипуляций. После этого выполняем щелчок по кнопке Enter для вывода итогового результата.

- Теперь нужно скопировать данную формулу в ячейки данного столбца, которые размещены ниже. Для этого применяем маркер заполнения, к которому мы уже прибегали при копировании формулы в столбце «Удельный вес» . При этом, строку «Итого» захватывать не нужно, так как накопленный результат в 100% будет отображаться на последнем товаре из списка. Как видим, все элементы нашего столбца после этого были заполнены.

- После этого создаем столбец «Группа»

. Нам нужно будет сгруппировать товары по категориям A

, B

и C

согласно указанной накопленной доле. Как мы помним, все элементы распределяются по группам по следующей схеме:

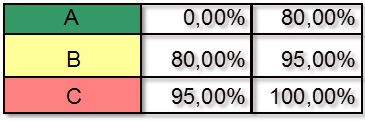

- A – до 80% ;

- B – следующие 15% ;

- С – оставшиеся 5% .

Таким образом, всем товарам, накопленная доля удельного веса которых входит в границу до 80% , присваиваем категорию A . Товарам с накопленным удельным весом от 80% до 95% присваиваем категорию B . Оставшейся группе товаров со значением более 95% накопленного удельного веса присваиваем категорию C .

- Для наглядности можно произвести заливку указанных групп разными цветами. Но это уже по желанию.

Таким образом, мы разбили элементы на группы по уровню важности, используя при этом ABC-анализ. При использовании некоторых других методик, о чем говорилось уже выше, применяют разбиение на большее количество групп, но сам принцип разбиения при этом остается практически неизменным.

Способ 2: использование сложной формулы

Безусловно, применение сортировки – это наиболее распространенный способ проведения ABC-анализа в Экселе. Но в некоторых случаях требуется провести данный анализ без перестановки строк местами в исходной таблице. В этом случае на помощь придет сложная формула. Для примера будем использовать ту же исходную таблицу, что и в первом случае.

- Добавляем к исходной таблице, содержащей наименование товаров и выручку от продажи каждого из них, колонку «Группа» . Как видим, в данном случае мы можем не добавлять столбцы с расчетом индивидуальных и накопительных долей.

- Производим выделение первой ячейки в столбце «Группа» , после чего выполняем щелчок по кнопке «Вставить функцию» , расположенной возле строки формул.

- Производится активация Мастера функций . Перемещаемся в категорию «Ссылки и массивы» . Выбираем функцию «ВЫБОР» . Делаем щелчок по кнопке «OK» .

- Активируется окно аргументов функции ВЫБОР

. Синтаксис её представлен следующим образом:

ВЫБОР(Номер_индекса;Значение1;Значение2;…)

Задачей данной функции является вывод одного из указанных значений, в зависимости от номера индекса. Количество значений может достигать 254, но нам понадобится всего три наименования, которые соответствуют категориям ABC-анализа: A , B , С . Можем сразу вводить в поле «Значение1» символ «A» , в поле «Значение2» — «B» , в поле «Значение3» — «C» .

- А вот с аргументом «Номер индекса» придется основательно повозиться, встроив в него несколько дополнительных операторов. Устанавливаем курсор в поле «Номер индекса» . Далее жмем по пиктограмме, имеющей вид треугольника, слева от кнопки «Вставить функцию» . Открывается список недавно используемых операторов. Нам нужна функция ПОИСКПОЗ . Так как в списке её нет, то жмем по надписи «Другие функции…» .

- Снова производится запуск окна Мастера функций . Опять переходим в категорию «Ссылки и массивы» . Находим там позицию «ПОИСКПОЗ» , выделяем её и делаем щелчок по кнопке «OK» .

- ПОИСКПОЗ

. Синтаксис его имеет следующий вид:

ПОИСКПОЗ(Искомое_значение;Просматриваемый_массив;Тип_сопоставления)

Предназначение данной функции – это определение номера позиции указанного элемента. То есть, как раз то, что нам нужно для поля «Номер индекса» функции ВЫБОР .

В поле «Просматриваемый массив» сразу можно задать следующее выражение:

Оно должно быть именно в фигурных скобках, как формула массива. Не трудно догадаться, что эти числа (0 ; 0,8 ; 0,95 ) обозначают границы накопленной доли между группами.

Поле «Тип сопоставления» не обязательное и в данном случае мы его заполнять не будем.

В поле «Искомое значение» устанавливаем курсор. Далее снова через описанную выше пиктограмму в виде треугольника перемещаемся в Мастер функций .

- На этот раз в Мастере функций производим перемещение в категорию «Математические» . Выбираем наименование «СУММЕСЛИ» и жмем на кнопку «OK» .

- Запускается окно аргументов функции СУММЕСЛИ

. Указанный оператор суммирует ячейки, отвечающие определенному условию. Его синтаксис такой:

СУММЕСЛИ(диапазон;критерий;диапазон_суммирования)

В поле «Диапазон» вводим адрес колонки «Выручка» . Для этих целей устанавливаем курсор в поле, а затем, произведя зажим левой кнопки мыши, выделяем все ячейки соответствующего столбца, исключая значение «Итого» . Как видим, адрес тут же отобразился в поле. Кроме того, нам нужно сделать данную ссылку абсолютной. Для этого производим её выделение и жмем на клавишу F4 . Адрес выделился знаками доллара.

В поле «Критерий» нам нужно задать условие. Вписываем следующее выражение:

Затем сразу же после него заносим адрес первой ячейки столбца «Выручка» . Делаем координаты по горизонтали в данном адресе абсолютными, дописав перед буквой знак доллара с клавиатуры. Координаты по вертикали оставляем относительными, то есть, перед цифрой никакого знака быть не должно.

После этого не жмем на кнопку «OK» , а кликаем по наименованию функции ПОИСКПОЗ в строке формул.

- Затем мы возвращаемся в окно аргументов функции ПОИСКПОЗ . Как видим, в поле «Искомое значение» появились данные заданные оператором СУММЕСЛИ . Но это ещё не все. Переходим в это поле и уже к имеющимся данным добавляем знак «+» без кавычек. Затем вносим адрес первой ячейки столбца «Выручка» . И опять делаем координаты по горизонтали данной ссылки абсолютными, а по вертикали оставляем относительными.

- Как и в прошлый раз в запустившемся Мастере функций ищем нужный оператор в категории «Математические» . На этот раз искомая функция называется «СУММ» . Выделяем её и жмем на кнопку «OK» .

- Открывается окно аргументов оператора СУММ

. Его главное предназначение – это суммирование данных в ячейках. Синтаксис этого оператора довольно прост:

СУММ(Число1;Число2;…)

Для наших целей понадобится только поле «Число1» . Вводим в него координаты диапазона столбца «Выручка» , исключая ячейку, которая содержит итоги. Подобную операцию мы уже проводили в поле «Диапазон» функции СУММЕСЛИ . Как и в тот раз, координаты диапазона делаем абсолютные, выделив их, и нажав на клавишу F4 .

После этого жмем по клавише «OK» внизу окна.

- Как видим, комплекс введенных функций произвел вычисление и выдал результат в первую ячейку столбца «Группа»

. Первому товару была присвоена группа «A»

. Полная формула, примененная нами для данного вычисления, выглядит следующим образом:

ВЫБОР(ПОИСКПОЗ((СУММЕСЛИ($B$2:$B$27;">"&$B2)+$B2)/СУММ($B$2:$B$27);{0:0,8:0,95});"A";"B";"C")

Но, конечно, в каждом конкретном случае координаты в данной формуле будут отличаться. Поэтому её нельзя считать универсальной. Но, используя то руководство, которое было приведено выше, можно вставить координаты любой таблицы и с успехом применять данный способ в любой ситуации.

- Впрочем, это ещё не все. Мы произвели расчет только для первой строки таблицы. Для того, чтобы полностью заполнить данными столбец «Группа» , нужно скопировать эту формулу в диапазон ниже (исключая ячейку строки «Итого» ) с помощью маркера заполнения, как мы уже делали не раз. После того, как данные будут внесены, ABC-анализ можно считать выполненным.

Как видим, результаты, полученные при помощи варианта с применением сложной формулы, ничуть не отличаются от тех результатов, которые мы проводили путем сортировки. Всем товарам присвоены те же самые категории, только при этом строки не изменили своего начального положения.

Вконтакте

Добрый день, уважаемые читатели блога сайт. Продолжаем разговор об ABC-анализе. На всякий случай напоминаю содержание предыдущих выпусков.

Вначале был Вильфредо Парето , который открыл принцип своего имени. Современная трактовка известного принципа гласит, что 20% усилий дают 80% результата. Затем на базе закона Парето был изобретен АВС-анализ , где 20% усилий назвали группой А , следующие по убыванию 30% - группой В , и последние 50% - группой С . Фактически, АВС-анализ есть тюнинг принципа Парето с некоторой детализацией и стандартизацией в обозначениях и трактовке.

В теории все просто: 20% позиций дают 80% суммы. Однако многие малоопытные аналитики при виде большого массива чисел впадают в ступор, так как не понимают, с какой стороны к ним подойти. Одно дело закон и формулы, другое - реализация всего этого для получения конкретной информации и выводов.

Спешу обрадовать: на практике все не намного сложнее, чем в теории. На помощь спешит мегапрограмма MS Excel. Программу писали люди знающие свое дело, поэтому возможностей там заложено богато. Нас сегодня интересует проведение ABC-анализа в Excel . Про это и пойдет речь ниже.

С теорией мы уже знакомы, поэтому сразу к делу - к практике расчетов ABC-групп. Допустим, у нас есть набор товаров и данные об их продажах за год (в деньгах). Требуется провести ABC-анализ ассортимента по доходу, то есть расставить приоритеты, что важнее, а что нет с точки зрения поступления денег в кассу. Исходные данные выглядят примерно так.

Для простоты и наглядности я взял только 20 позиций, хотя их может быть и 2 тысячи. Однако суть анализа от этого не меняется.

Сортировка данных

В основе ABC-анализа лежит сортировка, поэтому первым делом ее и проведем. Для этого выделяем всю таблицу (включая шапку) и нажимаем кнопку «Сортировка» на закладке «Данные». Поверх таблицы выскакивает окошко такой формы.

В появившемся окошке задаются различные параметры для проведения сортировки нужного вида. Мы не зря выделяли табличку вместе с названиями столбцов. Excel автоматически соображает, что шапка не должна попасть под сортировку (если стоит галочка справа вверху около надписи «Мои данные содержат заголовки»), а ее содержимое следует использовать для обозначения сортировочного столбца (или столбцов, если сортировка сложная). В нашем случае это доход, что мы и выбираем в самом левом поле «Столбец». Следующее поле нам не требуется - сам никогда не пользовался. И последний параметр - это порядок сортировки, то есть ее направление (по убыванию или возрастанию). Нас интересует по убыванию, чтобы сверху были самые важные позиции - будущая группа А.

Жмем окей. Выделенная ранее табличка мгновенно меняет местами строчки так, чтобы наиболее доходные товары были сверху, а менее доходные - снизу (вместе со своими названиями и другой информацией, которая попала в выделенный диапазон). Все идет по порядку убывания столбца «Доход».

Полдела сделано!

Расчет вклада каждого элемента в общий итог

Как известно, непосредственным группировочным признаком в ABC-анализе является не сам анализируемый показатель, а его структура, т.е. доли к итогу по каждой позиции. Через доли к итогу определяется приоритетность товаров и производится ABC-классификация. В нашем примере вначале нужно рассчитать суммарное значение дохода по всем товарам - это будет итоговая сумма. Затем доход по каждой позиции делится на общий итог. Доли к итогу готовы.

Для начинающих пользователей Excel хочу отметить один маленький подводный камешек. Рассчитывая доли, совсем необязательно прописывать формулу для каждого товара в отдельности. Достаточно ее правильно написать для первой позиции и затем «протянуть» до последней строки таблицы. Я не зря выделил слово «правильно». Если, просто написать формулу вида =F2/F22, где числитель - это значение дохода конкретного товара, а знаменатель - итоговая сумма доходов, то «протягивание» ничего не даст, так как ссылка в данном случае является относительной. То есть вместе с протягиванием вниз «поедет» не только ссылка на числитель, но и на знаменатель (итог). Поэтому знаменатель формулы нужно закрепить специальным знаком - «$» (типа доллар). Тогда правильная формула для первой позиции будет выглядеть так =F2/$F$22. Здесь в знаменателе мы закрепили и столбец (F), и номер строки (22). В принципе, так как мы тянем формулу вниз (а не в бок), достаточно было бы закрепить только номер строки. Формула выглядела бы так =F2/F$22. После этой корректировки можно смело «протягивать» формулу вниз (или вверх). Такой маленький нюанс для новичков. Кстати, закрепить ссылку, то есть сделать ее не относительной, а абсолютной (или наоборот), можно горячей клавишей F4. Для этого следует выделить ячейку с формулой и установить курсор в нужном месте в строке формул. Затем последовательным нажатием F4 выбрать необходимый вид закрепления: строки, столбца либо того и другого. Я рекомендуют пользоваться горячими клавишами - ускоряет работу, минимизирует случайные ошибки. Короче, здесь каждый считает, как ему удобно. Я лишь высказал свой совет.

Таблица с рассчитанными долями выглядит так.

Нетрудно догадаться, что сумма долей будет 100%. Если это не так, то где-то закралась ошибка. Нужно проверить расчеты и внести исправления, иначе вся работа насмарку. Так как список позиций был отсортирован по убыванию, то и доли тоже будут уменьшаться сверху вниз - это очевидно.

Присвоение ABC-групп

Для присвоения групп нужно определиться с их границами. Допустим, в группу А попадут позиции, дающие 80% дохода (включительно), в группу В - следующие 15% (суммарно с гр. А - 95%), в гр. С - последние 5% (суммарно с предыдущими группами - 100%). То есть нам нужны суммарные значения долей. Добавляем еще один столбец с так называемыми накопленными долями.

Накопленные доли в Excel считаются архипросто. Для первого товара (Д) она будет идентична ранее рассчитанной индивидуальной доле - 26%. Последующие накопленные доли рассчитываются суммированием соответствующей индивидуальной доли с накопленной для предыдущей позиции. То есть накопленная доля товара Н будет равна сумме индивидуальной доли Н (23%) и значению накопленной доли предыдущего товара Д (26%). Накопленная доля О - сумма доли О (19%) и накопленной доли Н (49%). Накопленная доля К - сумма доли К (12%) и накопленной доля О (68%). И так далее до последнего товара. Накопленная доля последнего товара, естественно, равна 100%. Если это не так, срочно проверяем расчеты.

Рассчитанные накопленные доли выглядят так.

Теперь самое интересное - присваиваем каждой позиции название группы. В группу А, попадают первые 4 позиции - Д, Н, О, К. Их суммарная доля составляет ровно 80%. Следующие позиции до 95% дохода (включительно) попадут в группу В (от товара З до Ж), и самые нижние позиции - группа С (товары Л - Е).

Все, основная часть ABC-анализа проведена. Данные разбиты на группы. Осталось только сохранить результаты расчетов в удобном виде (для дальнейшей работы с ними).

Могу открыть секретную тайну, как избежать лишних расчетов и не делать последний столбец с накопленными долями. Если выделить диапазон с числовыми данными, то внизу справа в строке состояния будет отображаться сумма их значений. Там же будет средняя и количество чисел. Вот, что будет видно на экране, если выделить диапазон с долями первых четырех позиций с суммой 80%.

Поэтому можно просто выделить первую ячейку (с максимальной долей) и протягивать выделение вниз по столбцу, пока сумма не достигнет 80% - это группа А. Выделенный таким образом диапазон можно закрасить в какой-нибудь цвет, чтобы обозначить нужные позиции. Затем, начиная со следующей позиции, снова выделяем ячейки вниз по списку, пока сумма не станет 15%, - это группа В. Закрашиваем в другой цвет. Оставшиеся позиции - группа С. Я обычно так и поступаю.

Теперь данные нужно сохранить в таком виде, чтобы ими было удобно пользоваться при проведении различных расчетов. Для этого напротив каждой позиции нужно проставить свой признак: А, В или С. Дорисуем еще один столбец, где и отобразим названия групп.

Раскрашивание не влияет на расчеты, поэтому оставляем только наименования групп. Но если надо, группы можно и раскрасить как-нибудь. Однако увлекаться не стоит. Все должно быть наглядно и не утомительно, чтобы и глаз радовался, и мозг не разрушался от пестроты и обилия цветов на экране. Собственно, о раскраске как средствах визуализации надо отдельно поговорить, но пока могу сослаться на , там кое-что интересное по данному вопросу.

И вот, значит, мы получили АВС-группы. Пропорции 80/20, 15/30, 5/50 сохраняются не всегда. Действительно, у нас только первая группа А составила ровно 20% ассортимента. А вот группа В и С состоят, соответственно из 25% и 55% позиций. Но обращать внимание на такое особо не стоит, отклонения от шаблона всегда будут иметь место. Тем более, что самая главная - это группа А, и она обычно бывает от 10% до 30% всего ассортимента.

Табличка, приведенная выше может считаться законченным ABC-анализом - перечень позиций с присвоенным АВС-признаком. Дальше уже начинается прикладное использование этих данных. Обращаю внимание, что признак лучше прописать напротив каждой позиции, а не как-нибудь иначе (сверху группы, снизу, сбоку, просто раскрасить и т.д.). Тогда можно будет легко с помощью средств Excel использовать результаты проведенного анализа.

Давайте еще раз повторим пройденное и напишем краткую памятку.

1. Определяем группировочный признак, по которому будет проводиться ABC-анализ.

2. Готовим данные, которые должны включать перечень позиций (названия, коды и др.) с соответствующими значениями анализируемого показателя.

3. Проводим сортировку по убыванию.

4. Рассчитываем доли.

5. Рассчитываем накопленные доли (можно обойти этот пункт, если воспользоваться автоматическим подсчетом суммы в строке состояния).

6. Определяем границы АВС-групп. Обычно это 80%, 95% и 5%. Можно немного подкорректировать, если группировка получается не очень красивая (много или мало позиций в группах, не логичная разбивка и др.).

7. Отмечаем группы и проставляем признак ABC напротив каждой позиции.

8. Сохраняем результат для будущих использований. Когда нужно, анализ проводим заново.

Проще не придумаешь. Тем не менее, многие начинающие аналитики и пользователи Excel испытывают затруднения в проведении ABC-анализа. Это может происходить из-за недостатка навыков или просто из-за лени. Специально для такой категории граждан я сделал файл, в котором ABC-анализ проводится автоматически, даже сортировать данные не нужно. Свежую версию файла можно скачать отсюда. Желающие выжать максимум из данных могут воспользоваться продвинутой версией таблицы для АВС-анализа.

В процессе проведения АВС-анализа могут возникнуть различные ситуации, в том числе и проблемные. Поэтому рекомендую ознакомиться с преимуществами и недостатками ABC-метода . Информация из указанной статьи существенно обогатит знания аналитика, и позволит увидеть анализ данных несколько шире, чем через стандартные процедуры и шаблоны.

Кто не хочет разбираться в алгоритме проведения ABC-анализа в Excel, может воспользоваться специальным шаблоном , где все рассчитывается автоматически.

Всех благ и удачи в использовании ABC-анализа в Excel.

ABC-анализ - метод, позволяющий классифицировать ресурсы компании (база клиентов является ресурсом) по степени их важности. Этот анализ является одним из методов рационализации и может применяться для любого предприятия и в любой сфере его деятельности.

Основная цель ABC-анализа базы клиентов – выделить в сегментах клиентов группы клиентов, которые обеспечивают наибольший вклад (80%) в результаты работы компании, с тем, чтобы сфокусироваться на наилучшем удовлетворении потребностей именно этой группы.

Заполнив форму обратной связи в конце статьи, Вы сможете получить удобный Excel шаблон для проведения ABC-анализа.

определение

Что такое ABC-анализ

В основе ABC-анализа лежит принцип Парето: 20/80. Применительно к ABC-анализу базы клиентов правило звучит следующим образом: 20% всех клиентов компании приносят ей 80% дохода. Еще 15% дохода приносят следующие 30% клиентов. И 50% клиентов (половина клиентской базы) приносят всего 5% дохода. В зависимости от отрасли и типа бизнеса цифры эти могут немного колебаться (бывают и крайние случаи, когда у бизнеса всего 1-2 клиента), но общая статистика именно такая.

Оценка клиентов по уровню приносимого дохода - самый простой вариант оценки клиентов компании, и часто компании настраивают такую оценку в системе учета. Но, оценка только на основе принесенного клиентом дохода недостаточна. Компанию должна интересовать не просто выручка, а то какую прибыль она получает на каждую гривну продаж. Поэтому, важно понимать не только выручку от продажи конкретному клиенту, но и маржинальную прибыль, которую клиент компании принес. Маржинальную прибыль нужно определять с учетом всех затрат, связанных с продажей именно этому клиенту. Довольно часто бывает, что клиент покупает вроде бы много, но требует, и максимальной скидки, и дополнительных условий (доставка, или послепродажное обслуживание, или бонусы). При этом цикл продаж этого клиента оказывается более длинным, чем для других клиентов, и персонал продаж тратит на него больше времени, чем на других. Поэтому, маржинальный доход, приносимый клиентом, желательно оценивать на единицу времени, затраченную на каждую сделку. В итоге, посчитав все затраты, связанные с продажами таким клиентом, может оказывается, что и прибыли эти продажи компании не приносят.

Кроме того, компанию должен интересовать вопрос: какую выручку от продаж она получает на каждую гривну используемого капитала , - вопрос эффективности использования капитала компании. А это напрямую зависит от платежной дисциплины клиентов. Т.е. приводит к необходимости оценки дебиторской задолженности клиентов.

Именно поэтому, мы предлагаем использовать расширенный вариант анализа – одновременную оценку ценности клиентов на основе выручки, маржинального дохода, и нескольких других показателей, выбираемых в зависимости от специфики бизнеса и стратегии компании. К примеру, объемов продаж, сроков погашения дебиторской задолженности, частоты покупок, сроков последней покупки или выручки на одну сделку и т.д.

Безусловно, необходимым условием проведения корректного анализа является корректное ведение учета продаж в разрезе сегментов клиентов, наименований клиентов, получаемого дохода и с учетом всех видов затрат, которые компания несет на привлечение, удержание клиента, после продажное обслуживание, если такое есть. Для такого учета продаж необходима проработанная методология управленческого учета в компании и ее реализации в ИТ-системе.

область применения

Область применения

В каких случаях используют ABC-анализ

АВС-анализ необходимо проводить, как минимум один раз в год, при разработке и пересмотре стратегии компании для существующего рынка с целью разработки стратегии маркетинга и стратегии продаж для существующих клиентов. Анализ также должен проводиться для среднесрочного (годового) планирования продаж: продажи существующим клиентам в прошлом могут служить основной для прогноза будущих продаж. Однако, для многих рынков и видов бизнеса желательно проводить ABC-анализ чаще, - раз в квартал, так это поможет оперативно фокусировать маркетинг и продажи на лучших клиентах компании.

Как АВС-анализ может быть использован в сочетании с другими инструментами стратегии

ABC-анализ мощный инструмент для анализа эффективности клиентской базы компании, но он представляет только один компонент обширного процесса анализа клиентов. Поэтому, этот инструмент должен использоваться вместе с другими стратегическими инструментами: стратегический анализ клиентской базы , анализ портретов клиентов, анализ потребностей и поведения клиентов.

ABC-анализ можно применить не только для анализа базы клиентов и выделения лучших клиентов. Его можно применить для анализа категорий товаров и номенклатуры внутри категории для определения категорий и товаров, пользующихся наибольшим спросом и наиболее прибыльных, оценки эффективности менеджеров по продажам, каналов продаж, партнеров, анализа запасов, сырья и закупаемых материалов, анализ затрат и т.д.

При объединении анализа клиентов и анализа товаров получим перекрестный анализ, позволяющий фокусироваться как на приоритетных клиентах, так и на номенклатуре, которую приоритетные клиенты выбирают.

пошаговое руководство

Как на практике провести ABC-анализ

Процесс проведения ABC-анализа состоит из следующих шагов (см. Рис. 1):

Рис.1 Процесс проведения ABC-анализа

Шаг 1 Выбор показателей продаж для анализа и подготовка учетных данных;

Шаг 2 Анализ эффективности сегментов клиентов;

Шаг 3 Анализ сегментов по каждому показателю продаж отдельно;

Шаг 4 Сведение результатов оценки по отдельным показателям продаж в единую таблицу;

Шаг 5 Анализ по совокупности всех показателей продаж;

Шаг 6 Подготовка выводов по результатам анализа и принятие управленческих решений.

Результат процесса ABC-анализа даст вам более четкое понимание, кто является самыми ценными клиентами компании, приносящими ей наибольший доход и прибыль. Вы получите основу для принятия взвешенных управленческих решений для распределения бюджета маркетинга с учетом самых ценных клиентов; для фокусировки усилий персонала продаж (и другого персонала компании) на самых ценных клиентах; для дальнейшей стратегической разработки уникального ценностного предложения для самых ценных клиентов и усиления конкурентоспособности компании.

Шаг первый: Выбор показателей продаж для анализа и подготовка учетных данных

Для проведения анализа прежде всего нужно выбрать показатели продаж, по которым будет оцениваться клиентская база. Это, по своей сути, стратегические показатели продаж, которые компания выбрала для оценки продаж при разработке стратегии. Как правило, это выручка и маржинальный доход, плюс, может быть, погашение дебиторской задолженности или объемы продаж.

Кроме этого, для проведения анализа вам понадобиться предварительная подготовка данных. Это связано с тем, что, как правило, у большинства компаний в учете нет порядка. Один и тот же клиент в учете может фигурировать под разными именами. Одна из причин, клиент может иметь несколько юридических лиц для ведения хозяйственной деятельности и оформлять сделки на разные лица. Вторая причина элементарные ошибки введения наименований компаний персоналом по продажам под разными именами в силу отсутствия в компании стандарта ведения управленческого учета. Достаточно ввести клиента один раз как «Компания», второй раз как ООО «Компания», третий как ТОВ «Компания», и в системе появится три клиента вместо одного.

Поэтому, выгружаем данные из учетной системы в таблицу Excel и делаем анализ наименований, составляем уникальный список клиентов и продажи одного и того же клиента суммируем. Результаты этого шага могут служить основой наведения порядка в учете продаж клиентам.

Шаг второй: Анализ эффективности сегментов клиентов

Как правило, компания работает с несколькими сегментами клиентов. Поэтому первым шагом необходимо проанализировать вклад каждого сегмента в результаты компании. А затем проводить дальнейший анализ базы клиентов внутри каждого сегмента по отдельности.

Рис.2 Вклад сегментов в общий результат компании

Рис.2 Вклад сегментов в общий результат компании

В силу того, что сегментов клиентов в компании, как правило, не много (2-4) оценка их эффективности не очень сложна и наглядна. Вычислив долю выручки сегмента в общей выручке компании и долю выручки сегмента в маржинальной прибыли от продаж, можно сразу сделать определенные выводы. В приведенном на рисунке 2 примере Сегмент 2 приносит компании 32% маржинальной прибыли при выручке менее 24%. И это самый приоритетный сегмент. На сегмент 1 нужно обратить внимание, так как при самой большой доле в выручке от продаж, он приносит компании только около 22% маржинального дохода. Еще более пристальное внимание нужно обратить на сегмент 4 – почему в этом сегменте такой низкий маржинальный доход.

Шаг третий: Анализ сегментов по каждому показателю продаж отдельно

Устанавливаем диапазон категорий: АВС

Рис.3 Диапазоны категорий ABC

Рис.3 Диапазоны категорий ABC

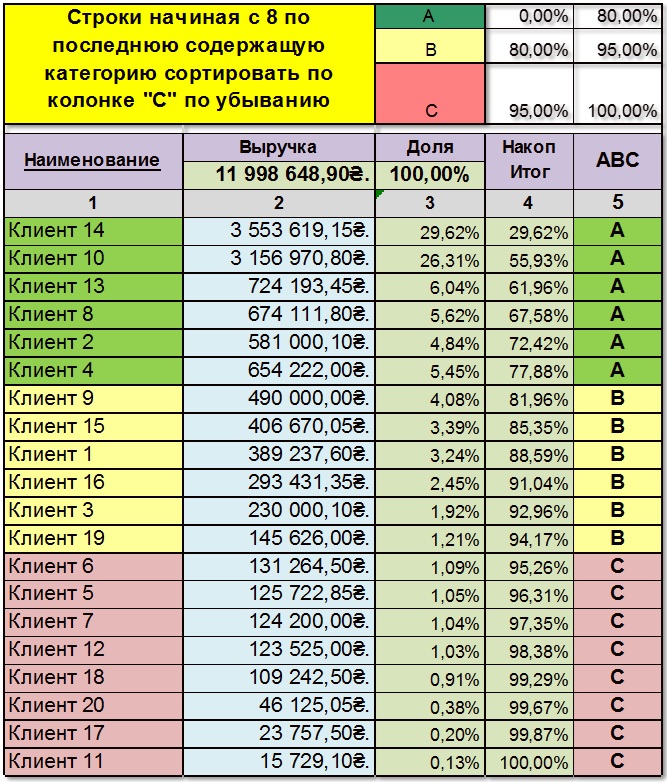

Для каждого показателя продаж готовится свой лист таблицы Excel. Рассмотрим проведение анализа на примере показателя продаж «Выручка». Последовательность анализа следующая:

Формируем таблицу;

Сортируем по показателю продаж по убыванию (в данном случае по выручке);

Рассчитываем общую сумму показателя продаж;

Рассчитываем колонку «Доля» - долю каждого клиента в общей сумме показателя продаж по формуле: (Выручка по клиенту) / (Общая сумма выручки) * 100%;

Рассчитываем колонку «Накопительный итог» - накопительный итого доли клиентов в выручке, начиная с самого большого значения. К примеру, доля Клиента 14 в выручке – 29,89%, доля Клиента 10 в выручке -26,55%, доля Клиента 13 в выручке – 6,09%. Накопительный итог первых трех клиентов составит: Клиент 14 (29,89%) + Клиента 10 (26,55%) + Клиента 13 (6,09%) = 62,53%;

Присваиваем категории ABC. Находим клиента, доля которого нарастающим итогом ближе к 80%. Это нижняя граница категории А. Находим клиента, доля которого нарастающим итогом ближе к 95%. Это нижняя граница категории В. Все клиенты ниже этой границы относятся к категории С. Делаем условное форматирование по категориям: категория А –зеленый, категория В – желтый, категория С – красный.

Рис.4 Результаты Шага 3.

Рис.4 Результаты Шага 3.

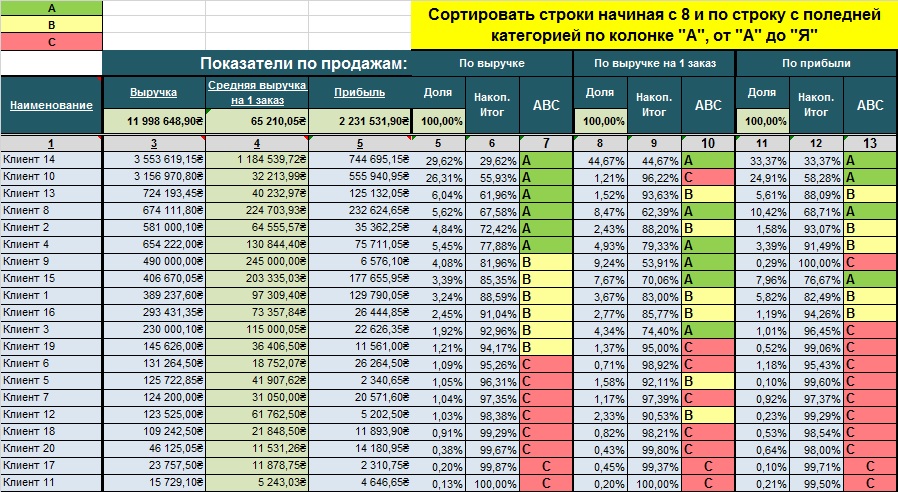

Шаг четвертый: Сведение результатов оценки по отдельным показателям продаж в единую таблицу

Результаты анализа предыдущего шага по каждому отдельному показателю продаж сводятся в общую таблицу. Сортировка таблицы выбирается по приоритетному показателю, к примеру, по выручке.

Рис.5 Сводная оценка клиентов по совокупности показателей продаж

Рис.5 Сводная оценка клиентов по совокупности показателей продаж

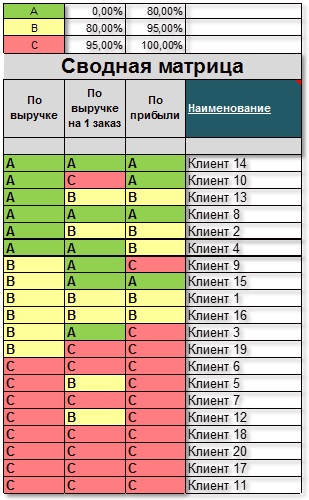

Шаг пятый: Анализ по совокупности всех показателей продаж

Для наглядности переносим результаты в таблицу с присвоенными категориями. Полученный наглядный результат дает возможность быстро сделать оценки и принять управленческие решения. В приведенном примере, мы видим, что Клиенты 14 и 8 и по выручке, и по маржинальной прибыли самые ценные для компании. Клиент 10 и выручки и прибыли компании приносит много, но размеры каждой сделки с этим клиентом небольшой, т.е. он покупает часто, но небольшими объемами. Соответственно во временном аспекте каждая сделка с ним требует от компании больше ресурсов. Если бы в учетной системе компании учитывалась бы маржинальная прибыль с учетом затрат времени персонала на одну сделку, скорее всего, что по показателю маржинальной прибыли, этот клиент не попал бы в категорию «А». Несовершенство учетной системы компании может приводить к неправильным выводам

Рис.6 Сводная оценка клиентов по совокупности категорий АВС

Рис.6 Сводная оценка клиентов по совокупности категорий АВС

Есть ряд клиентов (Клиент 13, 2, 4), которые по выручке попадают в категорию «А», а по маржинальной прибыли в категорию «В». Это означает, что, возможно, этим клиентам компания предоставляет чрезмерные скидки или дополнительные бесплатные услуги. Клиент 15 при выручке в категории «В» по прибыли попадает в категорию «А». Это означает, что, если приложить усилия для увеличения продаж этому клиенту, компания сможет получать дополнительную прибыль пропорционально большую, чем увеличение продаж.

Из представленной матрицы также видно, что половина клиентов компании попадают в категорию С, т.е. в сумме приносит компании меньше 5% выручки и прибыли.

Возникает логичный вопрос: «Какие управленческие решения необходимо принять?»

Эти клиенты, по сути, тянут компанию вниз, отвлекая человеческие и временные ресурсы, которые могли бы быть использованы более эффективно. Фактически, те, кто занимает место в нижней части вашего списка, являются кандидатами «на увольнение», как бы это странно не звучало.

Шаг шестой: Подготовка выводов по результатам анализа и принятие управленческих решений

Ни один анализ не имеет смысла, если на основе его результатов не принимаются управленческие решения. Порой существует мнение, что нужно «подтянуть» отстающих, чтобы получить больше выручки и прибыли. Но это, ошибочное мнение. Компания должна сосредоточиться на своих самых ценных, лучших клиентах, доказавших, что они уже приносят ценность компании и могут принести ее в будущем. Лучшие клиенты – это те, которые сгенерировали наибольший доход и прибыль за последние 12 месяцев (или 24 месяцев), и дают вам максимальный почасовой доход/прибыль (доход, который они порождают, деленный на время, которое вы на них тратите).

Решения, которые нужно принять:

Как удовлетворять потребности самых ценных клиентов еще лучше, чтобы увеличить выручку и прибыль, приносимую ими?

Как распределить бюджет маркетинга с учетом самых ценных клиентов?

Как распределить усилия персонала по продажам?

Необходимо обязательно разделять сегменты клиентов и проводить анализ внутри сегментов. Смешение клиентов разных сегментов в одной таблице анализа приведет к неправильной оценке и неправильным управленческим выводам и решениям.

Если компания реализует свои товары на разных географических рынках и функционирует в разных отраслях - рекомендуется проводить ABC-анализ для каждого сегмента, каждого канала продаж, каждой отрасли, для каждого рынка.

Для получения надежных оценок в ABC-анализе необходимо иметь надежную исходную информацию в системе учета. Для этого необходим продуманная политика управленческого учета с детальным учетом затрат и развернутой аналитикой по продажам.

Как избежать ошибок, связанных с использованием ABC-анализа

Самые серьезные ошибки происходят по причине некорректных учетных данных, неправильно отображающих нюансы хозяйственной деятельности компании. Поэтому необходимым условием должно быть разработка и внедрение Политики управленческого учета с максимально возможной детализацией затрат, связанных с генерированием дохода, и развернутой аналитикой по продажам.

Необходимо обязательно разделять сегменты клиентов и проводить анализ внутри каждого сегмента.

Не достаточно анализировать только выручку или только маржинальную прибыль. Необходимо применять совокупную оценку по стратегическим параметрам продаж компании.

ограничения

Каковы преимущества и недостатки ABC-анализа

Для того, чтобы получить максимальную выгоду от ABC-анализа его следует использовать в организации на регулярной основе для обеспечения возможности выявления любых тенденций в продажах и своевременного на них реагирования.

Как и все другие методы ABC-анализ имеет свои преимущества и недостатки.

Преимущества

Обеспечивает простой, легко используемый и наглядный шаблон для анализа клиентской базы компании;

ABC-анализ дает экономическую оценку каждому клиенту для определения его ценности для вашего бизнеса;

Недостатки

Учитывает исключительно предыдущую статистику компании (в будущем динамика может измениться);

Зависит от качества учетной информации: продуманной методологии управленческого учета и наличия развернутой аналитики продаж;

Компаниями часто упрощают анализ и проводят его только по одному показателю продаж, что может приводить к неправильным выводам;

Процесс должен проводиться регулярно для того, чтобы быть эффективным. Однако, часто компании этого не делают, считая, что это требует значительного времени (а значит денег);

Для принятия стратегических решений рекомендуется ABC-анализ использовать в сочетании с методом стратегической оценки клиентской базы, который количественные показатели ABC-анализа дополняет качественными экспертными оценками стратегической значимости клиентов для будущего развития компании.

Для получения MS EXCEL шаблона ABC-анализа необходимо заполнить и отправить приведенную далее форму.

АВС анализ основан на правиле Парето 80/20. Трактовать данное правило можно под любой случай жизни и бизнеса. Многие люди пытаются жить по такому принципу, откидывая 80% не нужного и заботясь о 20% важного. У некоторых даже есть успехи в этом плане. И так правило Парето можно трактовать следующим образом:

- 80% времени на совещании Вы тратите на обсуждение и 20% времени на принятие решения.

- 20% покупателей делают 80% выручки

- 20% ассортимента приносят 80% прибыли

Данное соотношение применяется практически к любой ситуации, где 20% важного и 80% не важного. В торговле существует следующее распределение:

- А - наиболее ценные, 20 % - ассортимента; 80 % - продаж

- В - промежуточные, 30 % - ассортимента; 15 % - продаж

- С - наименее ценные, 50 % - ассортимента; 5 % - продаж

Помните, что удалять товары из группы С нельзя! Вы просто лишитесь выручки. Прибыль складывается из каждого товара, от продаж всего ассортимента. То что у Вас находится в группе С нужно не удалять, а провести ротацию ассортимента или добавить новых товаров в товарную матрицу если позволяют условия. В зависимости от продаж будет проходить перерасчет АВС, таким образом, вы сможете контролировать продажи.

Для качественного контроля продаж и поиска слабых позиций в товарной матрице, АВС анализ необходимо проводить не по всей товарной матрице, а по классификатору товара. Если у Вас нет классификатора, настоятельно рекомендую его разработать. Вы сможете анализировать Товарные группы, товарные подгруппы и товарные виды. Например, товар попадающий в категорию С по всей товарной матрице, может оказаться в категории А в своей подкатегории товара. В этом случае необходимо обратить внимание на группу С в данной подкатегории, выяснить причины низких продаж и принять решение по данному товару. Если товар в виде товара имеет группу А, а группы С вовсе не существует, вывод очень прост, Вам нужно расширить ассортимент в данном виде товаров.

Расчет АВС анализа

Сейчас я Вам покажу, как можно создать автоматический расчет АВС анализа в Excel. Данную методику я разработал еще в 2005 году и пользуюсь ею до сих пор.

Друзья, кому некогда читать и разбираться в написанном ниже, предлагаю скачать готовый шаблон анализа АВС (бонус к АВС анализу - XYZ анализ) Вам только остается подставить свои данные

Для любого анализа продаж необходимо брать несколько периодов времени, не менее трех. Например, три месяца, три года, три недели. Чем больше периодов, тем точнее получается результат. И так берем три периода продаж чего либо, и получаем следующую табличку:

|

Классификатор |

Наименование товара |

||||

|

Вид товара 1 |

|||||

|

Вид товара 1 |

|||||

|

Вид товара 1 |

|||||

|

Вид товара 1 |

|||||

|

Вид товара 1 |

|||||

|

Вид товара 1 |

|||||

|

Вид товара 1 |

|||||

|

Вид товара 1 |

|||||

|

Вид товара 2 |

|||||

|

Вид товара 2 |

|||||

|

Вид товара 2 |

|||||

|

Вид товара 2 |

|||||

|

Вид товара 2 |

|||||

|

Вид товара 1 |

|||||

|

Вид товара 1 |

Теперь нам нужно узнать сколько всего было продано за все периоды, многие просто поставили бы сумму, но мы воспользуемся функцией =ПРОМЕЖУТОЧНЫЕ.ИТОГИ(9;диапозон значений ставим от первого значения до конца листа). Где 9 означает номер функции сложения. Данную формулу размещаем выше Вашей таблички. Т.к. Количество товаров может быть разным. Вот что получится:

|

Классификатор |

Наименование товара |

||||

|

Вид товара 1 |

|||||

|

Вид товара 1 |

|||||

|

Вид товара 1 |

|||||

|

Вид товара 1 |

|||||

|

Вид товара 1 |

|||||

|

Вид товара 1 |

|||||

|

Вид товара 1 |

|||||

|

Вид товара 1 |

|||||

|

Вид товара 2 |

|||||

|

Вид товара 2 |

|||||

|

Вид товара 2 |

|||||

|

Вид товара 2 |

|||||

|

Вид товара 2 |

|||||

|

Вид товара 1 |

|||||

|

Вид товара 1 |

Теперь необходимо вычислить долю каждого товара от итогов продаж, ну тут легко Итог каждого товара делим на итог всего ассортимента:

|

Классификатор |

Наименование товара |

|||||

|

Вид товара 1 |

||||||

|

Вид товара 1 |

||||||

|

Вид товара 1 |

||||||

|

Вид товара 1 |

||||||

|

Вид товара 1 |

||||||

|

Вид товара 1 |

||||||

|

Вид товара 1 |

||||||

|

Вид товара 1 |

||||||

|

Вид товара 2 |

||||||

|

Вид товара 2 |

||||||

|

Вид товара 2 |

||||||

|

Вид товара 2 |

||||||

|

Вид товара 2 |

||||||

|

Вид товара 1 |

||||||

|

Вид товара 1 |

Далее сортируем всю таблицу по столбику «итого» данные по убыванию. После чего Создаем еще один столбик «Накопительные итоги» с формулой =ПРОМЕЖУТОЧНЫЕ.ИТОГИ(9; (диапазон Значений), где верхнее значение «ячейка Доля» фиксируется нажатием F4, нижнее значение последняя строка книги)

|

Классификатор |

Наименование товара |

Накопительный итог |

|||||

|

Вид товара 1 |

|||||||

|

Вид товара 1 |

|||||||

|

Вид товара 1 |

|||||||

|

Вид товара 1 |

|||||||

|

Вид товара 1 |

|||||||

|

Вид товара 1 |

|||||||

|

Вид товара 1 |

|||||||

|

Вид товара 1 |

|||||||

|

Вид товара 2 |

|||||||

|

Вид товара 2 |

|||||||

|

Вид товара 2 |

|||||||

|

Вид товара 2 |

|||||||

|

Вид товара 2 |

|||||||

|

Вид товара 1 |

|||||||

|

Вид товара 1 |

Вот практически и все! Теперь мы сможем проставить АВС, для этого нужно вставить формулу:

ЕСЛИ(I3>0,8;"C";ЕСЛИ(I3>0,5;"B";"A"))

Где I3 – это столбик накопительного итога.

|

Классификатор |

Наименование товара |

Накопительный итог |

||||||

|

Вид товара 1 |

||||||||

|

Вид товара 1 |

||||||||

|

Вид товара 1 |

||||||||

|

Вид товара 1 |

||||||||

|

Вид товара 1 |

||||||||

|

Вид товара 1 |

||||||||

|

Вид товара 1 |

||||||||

|

Вид товара 1 |

||||||||

|

Вид товара 2 |

||||||||

|

Вид товара 2 |

||||||||

|

Вид товара 2 |

||||||||

|

Вид товара 2 |

||||||||

|

Вид товара 2 |

||||||||

|

Вид товара 1 |

||||||||

|

Вид товара 1 |

Теперь если Вы поставите фильтр, Вы сможете фильтровать классификатор, и все расчеты будут автоматически рассчитываться, и Вам не нужно будет делать новые таблицы для каждой товарной группы. Удобно, надежно и практично.

|

Классификатор |

Наименование товара |

Накопительный итог |

||||||

|

Вид товара 1 |

||||||||

|

Вид товара 1 |

||||||||

|

Вид товара 1 |

||||||||

|

Вид товара 1 |

||||||||

|

Вид товара 1 |

||||||||

|

Вид товара 1 |

||||||||

|

Вид товара 1 |

||||||||

|

Вид товара 1 |

||||||||

|

Вид товара 1 |

||||||||

|

Вид товара 1 |

В следующей статье я расскажу Вам про XYZ анализ, и как его совместить с АВС анализом.

Дорогие друзья!

Кому нужен готовый шаблон со всеми формулами, предлагаю скачать его за символическую плату (бонус к АВС анализу - XYZ анализ в одной форме) Вам только остается подставить свои данные Скачать шаблон АВС и XYZ за символическую плату.