Составление схем документооборота в логистике. Планирование логистического процесса в организациях и их подразделениях. Инструкция по заполнению путевых листов

Использование электронного документооборота не только значительно бы ускорило процесс получения вознаграждения за выполненные работы, но и оптимизировало бы в целом взаимодействие с контрагентами.

Электронная ТТН. Решение №2

Не так давно, в интервью отделу новостей ИА "Клерк.Ру", представители бизнеса выразили свое мнение по переводу ТТН в электронный вид и даже поделились вариантами реализации. Специалисты считают, что вопрос перевода такого документа в электронный вид будет вопросом самого ближайшего времени.

По-прежнему регулирует отношения в области использования электронных подписей при совершении гражданско-правовых сделок.

Действующее законодательство РФ не содержит ограничений прав субъектов экономической деятельности в рамках гражданских отношений на использование при оформлении сделок любого формата документа в электронном виде, в том числе и документа, подтверждающего перевозку, если он содержит все необходимые сведения и реквизиты.

В целом, по моему мнению, схема работы значительно не поменяется, а на стороне каждого из участников будет оригинал ТТН в электронном виде со всеми необходимыми подписями.

- Водитель-экспедитор может иметь доступ к реестру электронных документов через планшет/смартфон, также имеет возможность подписывать документы в сервисе.

- В случае наличия веских оснований для дополнительного осмотра инспекторами ГИБДД, водитель может иметь возможность предъявить электронные ТТН, или имеет одну ТТН в бумажном виде, распечатанную из сервиса с отметками о подписании документа электронной подписью.

- К тому же, если в сервисах появится возможность создания таких документов как акт передачи, то можно значительно ускорить процесс урегулирования споров, если по пути следования товар был поврежден.

Как выяснилось, основные вопросы по переводу ТТН в электронный вид связаны только с реализацией и доверием новым технологиям.

Выводы

Организация процесса работы с ТТН с целью ускорения взаиморасчетов, конечно, в основном лежит на плечах самих ТЭК, однако любой контрагент нуждается в надежном, проверенном перевозчике и своевременном получении всех документов.

Несомненно, есть множество нюансов при заполнении товарно-транспортной накладной в электронном виде, но они есть и на бумаге.

Используя сервис обмена для передачи документов компания получает ряд неоспоримых преимуществ:

- Вы можете работать в привычной вам информационной среде и готовить документы именно там;

- Все документы, отправленные в сервисе надежно шифруются;

- Заверенные УКЭП и отправленные документы любых форм имеют юридическую значимость;

- Доставка осуществляется за считанный минуты, сокращаются сроки исправлений и корректировок;

- И конечно, значительно сокращается время взаиморасчетов с контрагентами, не говоря о экономии на бумаге и почтовых отправках.

Автоматизация внешнего электронного документооборота транспортно-экспедиционным компаниям откроет массу возможностей для оптимизации всех процессов, начиная от своевременности расчетов с заказчиками, заканчивая оперативным выставлением счетов и значительной экономией на бумаге.

Понятие документооборота в логистических операциях

Движение документов с момента составления на данном предприятии или получения от других предприятий до сдачи в архив после их обработки и систематизации принято называть документооборотом. Расписание сроков составления, представления и обработки первичных документов, регистрации и группировки учетных данных, прохождения других стадий учетного процесса принято называть графиком в учете.

График обычно включает перечень и сроки учетных работ, выполняемых оперативными, инженерно-техническими и бухгалтерскими работами, с приложением форм документов и инструкций по их составлению. По каждому документу в графике указывают исполнителя (составителя), адресат (службу, куда поступает документ), сроки представления и обработки. Графики обычно имеют формы таблиц, диаграмм и др.

Размещено на реф.рф

Их выполнение контролируется главным бухгалтером и всеми работниками бухгалтерии.

Как говорилось, информационный поток сонаправлен материальному, ᴛ.ᴇ. информация сопровождает любое передвижение ресурсов. При этом материальный поток сопровождается следующими документами.

1. Сырье и материалы поступают на предприятие от поставщиков, подотчетных лиц, закупивших материальные ценности за наличные, в результате списания пришедших в негодность базовых средств и МБП, а также из собственного производства.

Одновременно с отгрузкой продукции поставщик высылает покупателю расчетные и другие сопроводительные документы:

Платежное поручение или платежное требование-поручение в двух экземплярах (один непосредственно покупателю, другой - через банк);

Товарно-транспортные накладные;

Квитанции с железнодорожной накладной.

Расчетные документы поступают в бухгалтерию, где проверяют правильность их оформления и после этого передают ответственному исполнителю по снабжению.

2. В отделе снабжения по поступающим документам производят проверку соответствия объёма, ассортимента͵ сроков поставки, цен, качества материалов и прочих договорных условий. В результате такой проверки на самом расчетном или другом документе делают отметку о полном или частичном акцепте (согласии на оплату). Вместе с тем, отдел снабжения осуществляет контроль за поступлением грузов и их розыск. С этой целью в отделе снабжения ведут журнал учета поступающих грузов. В нем указывают: регистрационный номер, дату записи, наименование поставщика, дату и номер транспортного документа͵ номер, дату и сумму счета͵ род, груза, номер и дату приходного ордера или акта о приемке, запроса 6 розыске груза. В примечаниях делают отметку об оплате счета или отказе от акцепта.

Проверенные расчетные документы из отдела снабжения передают в бухгалтерию, а квитанции транспортных организаций - экспедитору для получения и доставки материалов.

Экспедитор принимает на станции прибывшие материалы по количеству мест и массы. В случае обнаружения недостачи мест или массы, .повреждения тары, порчи материалов составляют коммерческий акт, который служит основанием для предъявления претензий к транспортной организации или поставщикам. Для получения материалов со складов поставщиков экспедитору выдаются наряд и доверенность, в которых указывается перечень материалов, подлежащих получению. Принятые грузы экспедитор доставляет на склад предприятия и сдает заведующему складом, который проверяет соответствие количества и качества материала данным счета поставщика. Принятые кладовщиком материалы оформляют однострочными или многострочными приходными ордерами. Первый из них составляют только на один определенный вид материала, во втором записывают все принятые материалы независимо от их количества. Приходный ордер подписывают экспедитор и заведующий складом. При отсутствии расхождений между данными поставщика и фактическими данными приходовать материалы разрешается без выписки приходного ордера. В случаях, когда количество и качество прибывших на склад материалов не соответствует данным счета поставщика, их приемку осуществляет комиссия и оформляет ее актом о приемке материалов, который служит основанием для предъявления претензии поставщику. Акт составляют также при приемке материалов, поступивших на предприятие без счета поставщика (неотфактурованные поставки).

В случае если материал перевозят автотранспортом, то в качестве первичного документа применяют товарно-транспортную накладную, которую составляет грузоотправитель в четырех экземплярах. Первый из них служит основанием для списания материалов у грузоотправителя, второй - для оприходования материалов получателем, третий - для расчетов с автотранспортной организацией и является приложением к счету на оплату за перевозку ценностей, четвертый - основанием для учета транспортной работы и прилагается к путевому листу.

3. Перемещение материалов из одной производственной единицы (цеха, отдела) данного предприятия в другие оформляют накладной на внутреннее перемещение. По данным накладных, подписанных получателем и сдатчиком, составляют группировочную ведомость учета движения материалов внутри предприятия.

4. Расход материалов, ежедневно отпускаемых в производство и на другие нужды, оформляют лимитно-заборными картами. Οʜᴎ выписываются службой, на которую возложено лимитирование, в двух экземплярах на один или несколько видов материалов и, как правило, сроком на один месяц. Могут применяться квартальные и полугодовые лимитно-заборные карты с отрывными месячными талонами на фактический отпуск. В них указывают: вид операций, номер склада, отпускающего материалы, цех-получатель, шифр затрат, номенклатурный номер и наименование отпускаемых материалов, единицу измерения и лимит месячного расхода материалов, который исчисляется в соответствии с производственной программой на месяц и действующими нормами расхода. Один экземпляр лимитно-заборной карты вручают цеху-получателю, другой - складу. Применение лимитно-заборных карт значительно сокращает количество разовых документов. При наличии современной вычислительной техники расчёты лимитов и выписку лимитно-заборных карт целесообразно осуществлять на машинах, что позволит повысить обоснованность исчисляемых лимитов и уменьшить трудоемкость составления карт. В случае если материалы со склада отпускаются нечасто, то отпуск оформляют однострочными или многострочными требованиями. Требования выписывают цехи-получатели в двух экземплярах. Один из них с распиской кладовщика остается в цехе, второй - с распиской получателя у кладовщика.

5.Поступление на склад материалов собственного изготовления, отходов производства оформляют однострочными или многострочными накладными на внутреннее перемещение материалов, которые выписывают цехи-сдатчики в двух экземплярах. Один из них служит основанием для списания материалов с цеха-сдатчика, второй направляется на склад и используется в качестве приходного документа. Подотчетные лица приобретают материалы за наличные деньги. Документом, подтверждающим стоимость приобретенных материалов, является товарный счёт или акт (справка), составляемый в порядке, установленном на предприятии, в котором излагают содержание хозяйственной операции с указанием даты, места покупки, наименования и количества материалов и цены.

6. Отпуск материалов сторонним организациям или хозяйствам своего предприятия, расположенным за его пределами, оформляют накладными на отпуск материалов на сторону. Их выписывают в двух экземплярах на основании нарядов, договоров и других документов. Первый экземпляр накладной остается на складе и является основанием для аналитического и синтетического учета материалов, второй передается получателю материала. В случае если материалы отпускаются с последующей оплатой, то первый экземпляр служит также основанием для выписки бухгалтерией расчетно-платежных документов.

Вместо первичных документов по расходу материала можно использовать карточки складского учета. С этой целью представители цехов-получателей расписываются в получении материалов в самих карточках складского учета͵ которые становятся в связи с этим оправдательным документом. При этом в карточках проставляют шифр производственных затрат с целью последующей группировки записей по объектам калькуляции и статьям затрат. Такое совмещение расходных документов и карточек складского учета уменьшает объём учетной работы и усиливает контроль за соблюдением норм складских запасов.

На предприятиях малого бизнеса отпуск материалов на производство продукции и оказание услуг можно осуществлять упрощенными способами. Фактически израсходованные материалы по, их видам отражаются в актах или отчетах о выпуске готовой продукции. Акты составляются, как правило, -подекадно работником предприятия, ответственным за приемку, хранение и реализацию продукции. После утверждения руководителем предприятия акт служит основанием для списания соответствующих материалов.

Понятие документооборота в логистических операциях - понятие и виды. Классификация и особенности категории "Понятие документооборота в логистических операциях" 2017, 2018.

Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

1. Инструкция о порядке приемки продукции производственно-технического назначения и товаров народно потребления по количеству.

2. Инструкция о порядке приемки продукции производственно-технического назначения и товаров народно потребления по качеству.

3. Товарная книга.

4. Заказ-заявка.

5. Договор поставки.

6. Журнал регистрации заказов покупателей.

7. Карточка неудовлетворенного спроса.

8. Сводный отборочный лист на комплексную отработку.

9. Счет-фактура, инвойс.

10. Упаковочный лист.

11. Журнал передачи продукции со склада в экспедицию.

12. Журнал учета продукции и счетов-фактур, принимаемых в экспедицию со складов и отправляемых покупателям.

13. Товарно-транспортная накладная.

14. Пропуск на въезд (выезд) на (с) территорию предприятия.

15. Заявка на автотранспортные перевозки.

16. Журнал учета использования автомобильных транспортных средств.

17. Карточка учета инвентарной тары.

18. Книга регистрации документов, сданных лицом, осуществляющим централизованную доставку и завоз продукции.

19. Карточка учета использования договоров поставки.

20. Книга оперативного учета поставки продукции покупателям.

В случае получения продукции ненадлежащего качества изготовителю направляется уведомление о вызове. В уведомлениях о вызове, направляемом изготовителю (отправителю), указывается:

наименование продукции, дата и номер счета-фактуры или номер транспортного документа, если к моменту вызова счет не получен;

основные недостатки, обнаруженные в продукции;

время, на которое назначена приемка продукции по качеству или комплектность (в пределах установленного для приемки срока);

количество продукции ненадлежащего качества или некомплектной продукции.

Результатом получения и обработки информации являются различные отчеты, формируемые на складе. Существуют стандартные формы отчетов, а также могут быть разработаны дополнительные отчеты, необходимые для анализа деятельности склада. В зависимости от назначения могут быть сформированы следующие виды отчетов:

отчет о наличии товарно-материальных ценностей (качественных, бракованных);

отчет о наполнении склада товарно-материальными ценностями и наличии свободных мест (по объему, по ячейкам, по весу);

отчет о принятых (отгруженных) товарно-материальных ценностях за сутки;

отчет о наличии транспортных средств на территории склада (для сдачи и приемки товаров);

отчет по количеству товарно-материальных ценностей по отдельным наименованиям;

отчет по наличию товаров отдельных владельцев (для склада ответственного хранения);

отчет по стоимости оказанных услуг за определенный период (за сутки, за неделю т.п.);

отчет по результатам инвентаризации;

отчет по выполненным работам сотрудниками склада;

отчет по расходованию материалов.

6 . Контроль правильности составления документов

Контроль правильности составления документов и расчетов за логистические операции осуществляется на основе определенных процедур, принятых для бухгалтерского аудита, и вызван возможными ошибками персонала при оформлении документов, неправильным внесением данных в компьютер.

Факт свершения всех хозяйственных операций, проводимых организацией, должен быть зафиксирован путем оформления первичных учетных документов. На основании этих документов ведется бухгалтерский учет.

Первичные документы должны содержать достоверные данные и создаваться своевременно, как правило, в момент совершения операции, а если это не представляется возможным, то непосредственно по окончании операции.

Первичные бухгалтерские документы оформляются в той последовательности, в которой совершаются хозяйственные операции.

Неверно оформленные документы не позволяют предприятию правильно определить налогооблагаемую базу и становятся, как правило, причиной разногласий с налоговой инспекцией и возможных финансовых санкций по отношению к предприятию. Чтобы избежать ситуаций, при которых предприятию придется доказывать свою правоту через суд, необходимо обратить особое внимание на документальное оформление хозяйственных операций.

Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации.

Унифицированные формы разрабатываются и вводятся в действие постановлениями Госкомстата РФ. Они обязательны к применению для предприятий всех отраслей экономики.

В унифицированные формы первичной учетной документации (кроме форм по учету кассовых операций) организация при необходимости может вносить дополнительные реквизиты. При этом все реквизиты утвержденных Госкомстатом России унифицированных форм первичной учетной документации остаются без изменения (включая код, номер формы, наименование документа). Удаление отдельных реквизитов из унифицированных форм не допускается.

Вносимые изменения должны быть оформлены соответствующим организационно-распорядительным документом организации.

Документы, форма которых не предусмотрена в альбомах унифицированных форм, могут быть разработаны организацией самостоятельно и оформлены организационно-распорядительным документом.

Требования по оформлению первичных документов:

1. Записи в первичных документах должны производиться чернилами, химическим карандашом, пастой шариковых ручек, при помощи пишущих машин, средств механизации и другими средствами, обеспечивающими сохранность этих записей в течение времени, установленного для их хранения в архиве.

Запрещается использовать для записи простой карандаш.

2. Документы должны быть оформлены аккуратно, текст и цифры написаны четко и разборчиво.

3. В документе необходимо заполнять все реквизиты. Если какой-либо реквизит не заполняется, то на его месте ставится прочерк. Обязательные реквизиты заполняются в обязательном порядке.

4. В денежных документах сумму указывают цифрами и прописью.

5. Первичные документы должны быть заверены личными подписями руководителя организации, главного бухгалтера или уполномоченными лицами.

6. Первичные документы должны содержать расшифровки подписей уполномоченных лиц.

7. Первичные документы должны быть скреплены печатью организации, если это предусмотрено бланком формы и действующим законодательством.

Руководитель организации должен по согласованию с главным бухгалтером утвердить в форме приказа перечень лиц, имеющих право подписи первичных учетных документов.

Своевременное и качественное оформление первичных учетных документов, передачу их в установленные сроки для отражения в бухгалтерском учете, а также достоверность содержащихся в них данных обеспечивают лица, составившие и подписавшие эти документы.

Первичные документы, поступающие в бухгалтерию, подлежат обязательной проверке. Проверка осуществляется:

а) по форме (полнота и правильность оформления документов, заполнения реквизитов, наличие и правильность подписей, четкость и разборчивость заполнения документа);

Типичные ошибки при работе с первичными документами:

1) использование форм первичных документов, созданных на предприятии, но не утвержденных в приказе по учетной политике;

2) отсутствие в документах, не являющихся унифицированными или специализированными, обязательных реквизитов;

3) отсутствие утвержденного руководителем организации перечня лиц, имеющих право подписи первичных документов;

4) не заполнение обязательных реквизитов первичных документов;

5) наличие подчисток и помарок в документах, нарушение правила исправления ошибок в документах;

6) исправления в кассовых документах;

7) записи простым карандашом;

8) отсутствие прочерков в свободных строках;

9) арифметические ошибки при таксировке документов.

Исправления, подчистки и помарки, а также использование корректирующей жидкости в банковских документах, приходных кассовых ордерах и квитанциях к ним, а также в расходных кассовых ордерах и заменяющих их документах не допускаются

В остальные первичные учетные документы исправления могут вноситься лишь по согласованию с участниками хозяйственных операций, что должно быть подтверждено подписями тех же лиц, которые подписали документы, с указанием даты внесения исправлений.

Предельные сроки внесения исправлений в первичные документы не установлены законодательством, поэтому первичные документы исправляются по мере выявления ошибок.

Если исправление в документе не было заверено надлежащим образом, оно является недействительным и не должно приниматься во внимание.

Ошибки в первичных документах, равно как и отсутствие документов, могут привести организацию к финансовыми потерями.

1. Штрафы.

В соответствии со ст.120 части первой Налогового кодекса Российской Федерации, введенного в действие Федеральным законом от 31.07.1998 N 147-ФЗ (далее -- НК РФ), грубое нарушение правил учета доходов и расходов и объектов налогообложения влечет за собой следующие финансовые санкции:

а) если нарушения совершены в течение одного налогового периода -- взыскание штрафа в размере 10 тыс.руб.;

б) если нарушения совершены в течение более одного налогового периода -- штраф в размере 30 тыс.руб.;

в) если нарушения повлекли занижение налоговой базы -- штраф в размере 20% суммы неуплаченного налога, но не менее 40 тыс.руб.

Под грубым нарушением правил учета доходов и расходов и объектов налогообложения понимается:

1) отсутствие первичных документов;

2) отсутствие счетов -- фактур;

3) отсутствие регистров бухгалтерского или налогового учета;

4) систематическое (два раза и более в течение календарного года) несвоевременное или неправильное отражение на счетах бухгалтерского учета, в регистрах налогового учета и в отчетности хозяйственных операций, денежных средств, материальных ценностей, нематериальных активов и финансовых вложений. Под систематическим нарушением понимается нарушение, совершенное в течение календарного года два раза и более.

2. Переплата или недоплата налогов.

Из-за отсутствия первичных документов организация будет переплачивать налоги.

Например:

Отсутствие актов о выполнении работ и накладных на поставленный товар не позволяет учесть понесенные вашей фирмой затраты при налогообложении прибыли.

Что касается счета-фактуры, то в соответствии со статьей 169 НК РФ это единственный документ, который позволяет принять к вычету входной НДС. Отсутствие счета-фактуры не позволяет принять НДС к вычету.

Кроме того, если в первичных документах или счетах-фактурах содержатся ошибки, организацию, как и в случае отсутствия документов, могут наказать за неуплату налогов.

В случае обнаружения ошибок в счетах-фактурах при проверке налоговики решат, что предприятие не имеет права на вычет НДС по такому документу. Если же бухгалтер вычет все же применил и уменьшил НДС, то компанию оштрафуют за недоплату налога.

В случае оказания услуг, если акт сдачи-приемки услуг был составлен с нарушениями, обнаружив данный факт во время проверки, контролеры сочтут затраты документально не подтвержденными и исключат стоимость услуг из состава расходов. А раз организация завысила затраты, то, как решат чиновники, она занизила прибыль и, следовательно, не доплатила налог. Аналогичная ситуация возникает при обнаружении ошибки в накладной.

Санкции за неуплату или недоплату налога предусмотрены статьей 122 Налогового кодекса РФ.

Штраф по этой статье составляет 20 процентов от неуплаченной суммы. А если инспекторы докажут, что Ваше предприятие не уплатило налог умышленно, то штраф возрастет до 40 процентов от суммы недоимки.

Помимо штрафа с суммы, на которую организация, не желая того, занизила налог, придется заплатить и пени.

Они составят 1/300 ставки рефинансирования ЦБ РФ за каждый календарный день просрочки.

Будет также взыскана и сама сумма недоимки.

Кроме того, ст.15.11 КоАП предусматривает наложение административного штрафа на должностных лиц в размере от двух тысяч до трех тысяч рублей за грубое нарушение правил ведения бухгалтерского учета и представления бухгалтерской отчетности, а также порядка и сроков хранения учетных документов.

Под грубым нарушением правил ведения бухгалтерского учета и представления бухгалтерской отчетности в данном случае понимается:

а) искажение сумм начисленных налогов и сборов не менее чем на 10 процентов;

б) искажение любой статьи (строки) формы бухгалтерской отчетности не менее чем на 10 процентов.

С писок использованной литературы

Литература:

1. Алесинская Т.В. Основы логистики. Функциональные области логистического управления / Т.В. Алесинская. Таганрог: ТТИ ЮФУ, 2010.

2. Афонин А.М. Промышленная логистика: Учебное пособие / А.М. Афонин. М.: Форум, 2013.

3. Гайдаенко А.А. Логистика / А.А. Гайдаенко. М.: КноРус, 2014.

4. Гаджинский А.М. Логистика: учебник для высших учебных заведений по направлению подготовки "Экономика" / А.М. Гаджинский. М.: Дашков и К о, 2013.

5. Курочкин Д.В. Логистика: [транспортная, закупочная, производственная, распределительная, складирования, информационная]: курс лекций / Д.В. Курочкин. Минск: ФУАинформ, 2012.

6. Моисеева Н.К. Экономические основы логистики: учебник по специальности 080506 "Логистика и управление цепями поставок" / Н.К. Моисеева. М.: Инфра-М, 2010.

7. Федько В.П. Коммерческая логистика / В.П. Федько. Рн/Д: МарТ, 2014.

1. "Интегрированная логистика", ВИНИТИ.

Сайты :

referatwork.ru/spisok_literaturi_logositika_2010-2013_2014.html

www.fill2001.narod.ru/SpisokLit.htm

www.knigka.into/logistika/

Журналы:

1."Современный склад", ООО "КИА центр".

2. "Логистика", ООО "Тара и упаковка".

Размещено на Allbest.ru

Подобные документы

Характеристика логистических потоков, операций и функций предприятия. Построение микрологистической системы предприятия. Основные параметры систем управления запасами с фиксированным размером заказа и фиксированным интервалом времени между заказами.

курсовая работа , добавлен 03.05.2016

Основные экономические показатели ООО "Совлит", состав основных функций логистической службы. Характеристика материальных, финансовых и информационных потоков. Содержание логистических операций предприятия. Заготовительная и распределительная логистика.

курсовая работа , добавлен 15.12.2010

Понятие, сущность и виды материальных запасов. Оценка эффективности управления запасами. Характеристика предприятия ОАО "Автоагрегат" и управление материальными запасами на нем с учетом методов логистики. Совершенствование системы управления запасами.

курсовая работа , добавлен 12.08.2011

Роль и место складов в логистической системе. Понятие и функции запаса. Организационно-экономическая характеристика предприятия. Организация и функционирование складского хозяйства. Оценка результативности деятельности транспортно–складских подразделений.

курсовая работа , добавлен 07.10.2015

Тип и специализация предприятия и его размещение. Организация хозяйственных связей с поставщиками и покупателями. Организация складских операций, управление складским технологическим процессом. Порядок формирования ассортимента товаров, тарные операции.

отчет по практике , добавлен 13.06.2014

Расчет длительности производственного цикла при последовательном, параллельном, последовательно-параллельном способах передачи изделий во времени и параметров системы управления запасами с фиксированным размером заказа для производственного предприятия.

контрольная работа , добавлен 15.01.2015

Производственная, организационная и управленческая структура предприятия на примере ОАО "Белгородасбестоцемент". Описание материальных потоков логистической системы предприятия. Хозяйственные связи в сфере закупок. Стратегия управления запасами.

курсовая работа , добавлен 03.10.2008

Основные задачи и значение логистики складирования на современном этапе. Принципы организации технологического процесса и планирования складских помещений. Эффективность работы склада производственного предприятия, разработка логистической системы.

курсовая работа , добавлен 04.04.2013

Функции складов в логистической системе предприятия. Основные составляющие системы складирования. Порядок и особенности организации складской деятельности предприятия ООО "Энергосфера". Критерии оптимизации и показатели эффективности складских систем.

курсовая работа , добавлен 18.11.2011

Теоретические основы управления маркетингом при взаимодействии с логистическими подразделениями на предприятии и аспекты взаимодействия маркетинговой и логистической служб. Рекомендации по логистической оптимизации управления современным предприятием.

Особенностью логистических компаний является жесткая регламентация процессов обеспечения финансовых и материальных потоков. Такая регламентация обусловлена, в первую очередь, требованиями законодательства. К тому же эти потоки напрямую связаны с прибылью компании.

Потоки документации регламентированы не так строго, несмотря на то, что являются ресурсоемкими. В их число входят документы на груз, по оплате, нормативная, распорядительная, транспортная документация, договоры, отчеты. Из меньшей формализованности вытекает вытекает меньший уровень автоматизации. Однако эта данность в корне неверна – нуждается в автоматизации не меньше других составных бизнеса, поскольку в этих процессах заложен большой объем ответственности. К “недооцененным” процессам следует отнести:

- формирование документов, изготовление отчетов;

- хранение в электронном и бумажном виде актуальных и архивных документов;

- поиск документов, доступ;

- обеспечение группового использования, в том числе для географически распределенных структур;

- поддержание актуальности, контроль;

- своевременное обновление документов;

- согласование документов, обеспечение выполнения поручений по ним.

При подсчете временных затрат, направленных сотрудниками на подготовку и обработку документации, обеспечивающей коммерческую деятельность предприятия, выходит, что в транспортной логистике способна существенно повысить эффективность компании в целом.

Документация в процессах управления

Основные блоки, обеспечивающие работу логистической организации – , оказание услуг, . Вкратце, задача управленческого блока заключается в воздействии на остальные блоки на основании анализа полученной информации о деятельности предприятия. То есть эффективность деятельности предприятия, любого из отделов, находит отражение в плановой и отчетной документации, которая направляется в блок управления. При этом, блок управления должен направлять определенный набор документов, в которых содержатся корректирующие пояснения, директивы, рекомендации, предложения, устанавливаются показатели эффективности, чтобы осуществить управляющие функции. Значит, что это двусторонняя связь с энным количеством итераций, а значит с растущими рисками потери и искажения информации.

Поскольку в управлении одну из наиболее важных ролей играет фактор времени, а именно предоставление в срок необходимых объемов информации, документооборот выступает как часть системы информационного обеспечения логистики. Управленческий блок отвечает за контроль выполнения определенных заданий в заданные сроки, что возможно оптимизировать с помощью автоматизированного документооборота. Наиболее актуальными проблемами для логистической компании в части обеспечения потоков документов являются:

- большие объемы первичных документов;

- действия, выполняемые вручную при подготовке и на дальнейших стадиях жизненного цикла документа, то есть ответственные вручную контролируют траекторию движения документов;

- отсутствие возможностей удобного доступа и поиска актуальных и архивных документов;

- далекие от оптимальных способы контроля выполнения поручений по документам;

- отсутствие консолидированных данных, справочников по заданиям, сотрудникам, подрядчикам и клиентам;

- отсутствие баз знаний, агрегированных кейсов;

- отсутствие средств удаленного доступа;

- отсутствие возможностей отслеживания эффективности деятельности департаментов и отдельных сотрудников на основе контроля поручений.

Автоматизация документооборота – повышение эффективности компании

Чтобы добиться повышения производственной эффективности логистической компании, необходимо решить ряд задач:

- сокращение объема ручного труда за счет его автоматизации, что позволит не только снизить стоимость, но и сократить влияние человеческого фактора;

- строгая регламентация внутрикорпоративных правил;

- выработка алгоритмов деятельности сотрудников при выполнении поставленных задач.

Для автоматизации мы предлагаем рассмотреть решение для управления логистикой на базе Comindware Business Application Platform. Данное решение позволяет автоматизировать как логистические бизнес-процессы, так и сопутствующий документооборот, и привести уровень логистического сервиса в соответствие мировым стандартам.

Елена Гайдукова, маркетолог-аналитик, бренд-менеджер решений на базе , специалист по партнёрским отношениям.

Данная подборка образцов и бланков поможет осуществить любую перевозку груза по России автомобильным транспортом. Нормативные документы регулируют транспортную логистику и позволяют наладить правовые отношения между грузовладельцем, грузоперевозчиком и экспедитором. Помимо документов, вам может быть интересен наш обзор .

На странице представлены образцы и бланки документов для грузовладельцев и грузоперевозчиков. Данные коммерческие документы позволяют регулировать обязанности и ответственность заказчика и исполнителя в области грузовых перевозок по России. База нормативных актов (форм), будет полезна транспортно-логистическим компаниям, а так же частным лицам, работающим в сфере логистики и грузоперевозок. На основе представленных типовых документов, грузоотправители и перевозчики могут осуществлять внутрироссийские или международные грузоперевозки любых видов и назначений, таких как: автоперевозки, ж/д перевозки, авиа перевозки, морские, речные перевозки.

При перевозке грузов по России грузоперевозчики и грузовладельцы обязаны соблюдать и положения РФ и оформлять следующие документы:

1. ДОГОВОР НА ПЕРЕВОЗКУ ГРУЗА

- Примечание: договор на перевозку груза заключается между юридическими лицами (компаниями), где одна сторона это заказчик, а другая исполнитель. Такой же договор заключается между компанией (юр.лицом) и физическими лицом (частником), где частное лицо может быть только заказчиком. Договора на перевозку грузов разделяются на краткосрочные и долгосрочные. Краткосрочные договора, как правило заключаются на единоразовую перевозку конкретного товара (груза), краткосрочным договором может выступать и договор заявка. Долгосрочные договора заключаются на один год или более и подразумевают под собой постоянные обязательства исполнителя (грузоперевозчика), принимать и доставлять грузы заказчика в течение всего срока действия договора, а заказчик (грузовладелец) обязан предоставлять на постоянной основе грузы для перевозки (объем) прописанный в договоре.

- Правила по заключению договоров на перевозку грузов: автотранспортом, ж/д транспортом, авиа транспортом, морским или речным транспортом, регламентирует .

Бланк договора на перевозку груза автомобильным транспортом

- Шапка.

- Пункт 1. Предмет договора - кратко указываем предмет договора между заказчиком и исполнителем.

- Пункт 2. Обязанности исполнителя - указываем обязанности исполнителя. (Это пункт можно убрать и прописать обязанности исполнителя например в пункте 3).

- Пункт 3. Обязанности сторон - указываем обязанности исполнителя и заказчика.

- Пункт 4. Порядок оплаты услуг исполнителя - вписываем порядок оплаты, тут можно указать сроки оплаты, каким образом будет оплачивать заказчик, наличный или безналичный расчет и т.д.

- Пункт 5. Ответственность сторон - указываем ответственность исполнителя и заказчика, штрафы, пени и т.д. (Пункт 5 можно разделить на разные пункты, например, ответственность заказчика и ответственность исполнителя).

- Пункт 6. Срок действия настоящего договора - указываем врем действия договора и методы его пролонгации.

- Пункт 7. Разрешение споров - указываем как и где будут решаться споры между заказчиком и исполнителем в случае их возникновения.

- Пункт 8. Форс мажорные обстоятельства - указываем при каких обстоятельствах с заказчика и исполнителя могут быть сняты обязательства по договору.

- Пункт 9. Особые условия - в данном пункте можно указать особые условия договора, например, не разглашать третьим лицам какую-либо информацию друг о друге, в скольких экземплярах составлен договор или каким образом он может быть изменен и т.д.

- Пункт 10.

2. ДОГОВОР ТРАНСПОРТНОЙ ЭКСПЕДИЦИИ

- Примечание: Договор транспортной экспедиции нужен тогда, когда при перевозке грузов возникает необходимость выполнения целого комплекса вспомогательных операций, связанных с перевозкой и получением грузов: в частности, их упаковка, маркировка, погрузка и выгрузка, доставка их на станцию (в порт) отправления или со станции (порта) назначения на склад получателя. У многих может возникнуть вопрос, в чем разница между договором перевозки и договором транспортной экспедиции. В сфере правового регулирования договор перевозки и договор транспортной экспедиции являются двумя независимыми и неподчиненными друг другу договорами.

- Гражданский кодекс Российской Федерации, прямо предусматривает возможность исполнения перевозчиком обязанностей экспедитора - в этом случае договор становится смешанным и к транспортно-экспедиционным отношениям по такому смешанному договору применяются правила , регулирующей договор транспортной экспедиции (п.2 ст. 801 ГК). Статья 801 ГК РФ понятие «обязанности экспедитора.

Бланк договора транспортной экспедиции

- Для вашего удобства договор уже заполнен. Вам нужно лишь открыть файл в редакторе word и подставить свою информацию в соответствующие поля, в этом вам поможет инструкция ниже.

Инструкция по заполнению договора

- Шапка. В шапке договора вписывается название организации (полное наименование фирмы), Ф.И.О. директора и на основании каких документов он заключает договор, например устава, доверенности и т.д.

- Пункт 1. Предмет договора - кратко указываем предмет договора между экспедитором и клиентом.

- Пункт 2. Обязанности экспедитора - указываем обязанности экспедитора.

- Пункт 3. Документы экспедитору - документы необходимые экспедитору для перевозки груза.

- Пункт 4. Ответственность экспедитора - указывается ответственность экспедитора, штрафы, пени, неустойки и т.д.

- Пункт 5. Заключительные положения - указываем правила расторжения договора, полные реквизиты юр. лица или физ.лица, подписи и печати обеих сторон.

3. ДОГОВОР ЗАЯВКА НА ПЕРЕВОЗКУ ГРУЗА

- Примечание: договор заявка на перевозку груза может выступать как основным договором между заказчиком и исполнителем, так и приложением к основному договору на грузоперевозку. Договор заявку часто используют при единоразовой перевозке, как упрощенный вариант основного договора. В таком "мини договоре" как правило прописывают основные пункты, которые регулируют обязанности и ответственность сторон.

Бланк договор заявки на перевозку груза автомобильным транспортом

- Для вашего удобства договор заявка уже заполнена. Вам нужно лишь открыть файл в редакторе word и подставить свою информацию в соответствующие поля, в этом вам поможет инструкция ниже.

Инструкция по заполнению договора заявки

- Шапка. В шапке договора заявки указывается, что это договор заявка, указывается исходящий номер, дата и место заключения договора заявки.

- Пункт 1.

- Пункт 2.

- Пункт 3.

- Пункт 4.

- Пункт 5.

- Пункт 6. Дополнительные условия - тут можно указать ответственность заказчика, штрафы, пени и другие правовые вопросы.

- Пункт 7.

- Пункт 8. Реквизиты сторон - тут указываем полные реквизиты юр. лица или физ.лица. (Обязательно должны быть поставлены подписи и печати обеих сторон, иначе договор не будет иметь юридической силы).

4. ПРИЛОЖЕНИЕ К ОСНОВНОМУ ДОГОВОРУ ЗАЯВКА НА ПЕРЕВОЗКУ ГРУЗА

- Примечание: заявка на перевозку груза как приложение к основному договору, может не иметь пунктов регулирующие юридические права заказчика и исполнителя. Как правило, её используют при долгосрочном сотрудничестве между грузовладельцем и грузоперевозчиком, о чем свидетельствует договор заключенный сроком на один год и более. Такая форма заявки является больше информационным документом, где указывается: дата и время подачи транспорта, точка погрузки и разгрузки, данные водителя, машины и только после утверждения подписью либо печатью заказчика имеет юридическую силу и выступает в роли приложения к договору на перевозку грузов. Все основные пункты регулирующие обязанности и ответственность сторон, регламентирует основной договоров с ссылкой на приложение (заявку).

Бланк заявки на перевозку груза приложение к договору

- Для вашего удобства приложение к договору уже заполнено. Вам нужно лишь открыть файл в редакторе word и подставить свою информацию в соответствующие поля, в этом вам поможет инструкция ниже.

Инструкция по заполнению заявки на перевозку груза

- Шапка. В шапке заявки указывается, что это приложение к основному договору, указывается исходящий номер договора и заявки, дата и место заключения заявки.

- Пункт 1. Маршрут - указываем город загрузки и город разгрузки.

- Пункт 2. Погрузка - указываем грузоотправителя, адрес, дату погрузки и контактное лицо, которое будет присутствовать на погрузке.

- Пункт 3. Разгрузка - указываем грузополучателя, адрес, дату разгрузки и контактное лицо, которое будет присутствовать на разгрузке.

- Пункт 4. Параметры груза - указываем наименование груза, вес, габариты, упаковку.

- Пункт 5. Взаиморасчеты - указываем стоимость перевозки и как будет происходить оплата исполнителю.

- Пункт 6. Дополнительные условия - указываем, что факсимильная копия имеет юридическую силу. (Вообще этот пункт можно убрать, так как все условия прописаны в основном договоре.

- Пункт 7. Выделенный подвижной состав - указываем название транспорта, гос. номера, Ф.И.О, паспортные данные, номер прав и телефон водителя.

- Пункт 8. Реквизиты сторон - тут указываем полные реквизиты юр. лица или физ.лица. (Обязательно должны быть поставлены подписи и печати обеих сторон, иначе заявка не будет иметь юридической силы).

5. ТРАНСПОРТНАЯ НАКЛАДНАЯ ТН

- Примечание: Новый нормативный акт транспортная накладная действует с марта 2012 г. Является обязательным и основным сопроводительным перевозочным документом для перевозчиков грузов. ТН печатается в трех экземплярах, для: грузовладельца, грузоперевозчика и грузополучателя. Форма (ТН) содержит поля с полными данными перевозчика груза, грузоотправителя, грузополучателя и подтверждает право перевозчика на транспортировку груза. ТН заполняется только тогда, когда доставка груза до получателя осуществляется сторонней транспортной компанией. Основная задача (ТН) регулировать отношения между грузоотправителем, грузоперевозчиком и грузополучателем.

Бланк транспортной накладной ТН

- Для вашего удобства транспортная накладная ТН уже заполнена. Вам нужно лишь открыть файл в редакторе word и подставить свою информацию в соответствующие поля, в этом вам поможет инструкция ниже.

Инструкция по заполнению транспортной накладной ТН

- Пункт 1. Грузоотправитель - заполняем название компании грузоотправителя, адрес, телефон.

- Пункт 2. Грузополучатель - заполняем название компании грузоотправителя, адрес и телефон.

- Пункт 3. Наименование груза - указываем название груза, кол-во мест, упаковка, размеры груза (вес, объем).

- Пункт 4. Сопроводительные документы - указываем документы если таковые требуются на груз, например санитарные сертификаты, паспорта и т.д.

- Пункт 5. Указания грузоотправителя - указываем параметры грузового транспорта, вес, объем или температурный режим и т.д.

- Пункт 6. Прием груза - указываем адрес, число, время погрузки, номер пломбы, если груз опломбирован.

- Пункт 7. Сдача груза - указываем адрес, число, время разгрузки, номер пломбы, если груз опломбирован.

- Пункт 8. Условия перевозки - вписываем номер пломбы.

- Пункт 9. Информация о принятии заказа - вписываем число, месяц, год, Ф.И.О и роспись того, кто принял заявку.

- Пункт 10. Перевозчик - заполняем название компании перевозчика, адрес, телефон и Ф.И.О водителя.

- Пункт 11. Транспортное средство - заполняем марку, номер и другие параметры ТС.

- Пункт 12. Оговорки и замечания перевозчика - заполняем замечания, например если упаковка или груз поврежден.

- Пункт 13. Прочие условия - заполняем номера специальных разрешений, если груз является негабаритным или опасным.

- Пункт 14. Переадресовка - заполняем если пункт разгрузки изменился.

- Пункт 15. Стоимость услуг - заполняем стоимость услуг перевозчика и указываем форму оплаты, например наличный или безналичный платеж.

- Пункт 16. Дата составления и подписи сторон - заполняем дату, Ф.И.О, ставим росписи и печати.

- Пункт 17. Отметки грузоотправителей, грузополучателей, перевозчиков - заполняем краткое описание обстоятельств, если такие возникли в процессе перевозки груза.

6. ТОВАРНО-ТРАНСПОРТНАЯ НАКЛАДНАЯ ТТН

- Примечание: Товарно-транспортная накладная (ТТН) форма 1-Т - этот документ предназначен для учета движения товарно-материальных ценностей и расчетов за их доставку автотранспортом. Согласно УАТа и Гражданского кодекса является подтверждением заключения договора перевозки. ТТН составляется в 5 оригинальных экземплярах: 1-й экземпляр остается у грузоотправителя, в подтверждении приема груза водителем к перевозке за его подписью, остальные подписанные водителем уезжают вместе с грузом, 4 бланка ТТН отдаются на выгрузке получателю для заверения его печатью и подписью, 2-й экземпляр ТТН остается у грузополучателя, а 3, 4 и 5 отдается водителю и эти бланки ТТН уже распределяются между перевозчиком (один экземпляр), экспедитором (один экземпляр) и последний затем отправляется грузополучателю для подтверждения факта окончания перевозки и передачи материальных ценностей получателю в полном объеме.

- Согласно Постановлению Госкомстата РФ от 28 ноября 1997 г. № 78 "Об утверждении унифицированных форм первичной учетной документации по учету работы строительных машин и механизмов, работ в автомобильном транспорте" товарно-транспортная накладная на перевозку грузов автомобильным транспортом составляется грузоотправителем для каждого грузополучателя отдельно на каждую ездку автомобиля с обязательным заполнением всех реквизитов.

Бланк товарно-транспортной накладной ТТН

- Для вашего удобства товарно-транспортная накладная ТТН уже заполнена. Вам нужно лишь открыть файл в редакторе excel и подставить свою информацию в соответствующие поля, в этом вам поможет инструкция ниже.

Инструкция по заполнению транспортной накладной ТТН

- Первый раздел. Первый раздел называется "Товарным". В этом разделе описывается товарные взаимоотношения между грузоотправителем, грузополучателем и покупателем товара (зачастую получатель и покупатель являются одним и тем же лицом).

- Второй раздел. Второй раздел называется "Транспортным" в нем указываются данные на автомобиль, водителя, маршрут грузоперевозки.

7. ДОВЕРЕННОСТЬ НА ПОЛУЧЕНИЕ ТМЦ

- Примечание: Доверенность на получение груза является особым документом, дающий право на получение груза и сопроводительных документов на него, а также позволяет оформить накладные на груз и получение денег за услуги доставки. Доверенность может заполняться от имени организации, ИП, или от частного лица. Доверенность на получение материальных ценностей имеет 2 типовых формы: М-2 и М-2а, утвержденных постановлением Госкомстата России от 30.10.1997 № 71а. Форма М-2 применяется в случае однократного получения ТМЦ, при регулярном получении ТМЦ используют форму М-2а.

- Доверенностью признается письменное уполномочие, выдаваемое одним лицом другому лицу для представительства перед третьими лицами согласно в п. 1 ст. 185 ГК РФ).

Бланк доверенности на получение ТМЦ форма М-2

Бланк доверенности на получение ТМЦ форма М-2a

- Для вашего удобства доверенности уже заполнены. Вам нужно лишь открыть файл в редакторе excel и подставить свою информацию в соответствующие поля, в этом вам поможет инструкция ниже.

Инструкция по заполнению доверенности на получение ТМЦ форма М-2 форма М-2а

- Форма М-2. Данная форма выписывается исключительно на получение товарно-материальных ценностей (ТМЦ) у поставщика, с которым впервые был заключен договор или товар приобретается у него очень редко. При этом корешок отрывной части, является подтверждением данного факта имеющийся доверенности и сберегается в отделе бухгалтерии.

- Форма М-2а. Данная типовая форма применяется для постоянного получения ценностей у одного поставщика. Эта доверенность составляется в едином экземпляре, а так же регистрируется в соответствующем журнале, где храниться перечень всех выдаваемых доверенностей.

- 1. Название предприятия-получателя. Это предприятие и выписывает доверенность.

- 2. Номер. Он должен быть индивидуальным.

- 3. Дата выдачи. Дата окончания действия доверенности.

- 4. Наименование получаемого товара, т.е. название, маркировка, фасовка, и прочее.

- 5. Единица измерения количества получаемой продукции.Количество или объем получаемого.

- 6. ФИО, серия и номер паспорта, должность человека на которого оформляется доверенность.

- 7. Подпись доверенного лица.

- 8. Место для заверяющих подписей руководителей предприятия, директора и главного бухгалтера. Подписи заверяются печатью.

8. УСТАВ АВТОМОБИЛЬНОГО ТРАНСПОРТА

- Примечание: Федеральный закон от 08.11.2007 N 259-ФЗ (ред. от 13.07.2015) "Устав автомобильного транспорта и городского наземного электрического транспорта" (с изм. и доп., вступ. в силу с 19.10.2015).

- РОССИЙСКАЯ ФЕДЕРАЦИЯ ФЕДЕРАЛЬНЫЙ ЗАКОН УСТАВ АВТОМОБИЛЬНОГО ТРАНСПОРТА И ГОРОДСКОГО НАЗЕМНОГО ЭЛЕКТРИЧЕСКОГО ТРАНСПОРТА (Принят Государственной Думой 18 октября 2007 года, одобрен Советом Федерации 26 октября 2007 года.

![]()

Устав автомобильного транспорта (редакция от 20.04.2015 N 102-ФЗ, от 13.07.2015 N 248-ФЗ)

- Для вашего удобства устав полностью заполнен. Вам нужно лишь открыть файл в редакторе word и распечатать.

Инструкция, краткое содержание устава.

- Глава 1. Общие положения

- Глава 2. Перевозки грузов

- Глава 3. Регулярные перевозки пассажиров и багажа

- Глава 4. Перевозки пассажиров и багажа по заказам

- Глава 5. Перевозки пассажиров и багажа легковыми такси

- Глава 6. Ответственность перевозчиков, фрахтовщиков, грузоотправителей, грузополучателей, пассажиров, фрахтователей

- Глава 7. Акты, претензии, иски

- Глава 8. Заключительные положения

9. ПУТЕВОЙ ЛИСТ

- Примечание: Путевой лист грузового автомобиля оформляется организацией, эксплуатирующей автомобиль с целью перевозки товарных грузов. Он предназначен для учета работы водителя и транспортного средства, являясь основанием для осуществления расчетов с заказчиком за перевозку груза, а также для расчетов с водителем по оплате его труда.

- Путевой лист грузового автомобиля Типовая межотраслевая форма N 4-С Утверждена постановлением Госкомстата от 28 ноября 1997 г. N 78

Путевой лист форма 4-С

- Путевой лист грузового автомобиля Типовая межотраслевая форма N 4-П Утверждена постановлением Госкомстата от 28 ноября 1997 г. N 78

Путевой лист форма 4-П

Инструкция по заполнению путевых листов.

- Форма № 4-С. Применяется при сдельной системе оплаты за перевозку груза.

- Форма № 4-П. Применяется при повременной системе расчетов.

- 1. На выданном водителю путевом листе в обязательном порядке должна быть проставлена дата выдачи, а также штамп и печать организации - владельца автомобиля. Каждый выданный путевой лист подлежит обязательной регистрации в специальном Журнале учета движения путевых листов. При этом дата регистрации документа должна совпадать с датой, указанной на его бланке. Как правило, за регистрацию путевых листов отвечает диспетчер компании — владельца автотранспортного средства.

- 2. Форма № 4-п содержит строки, позволяющие вписать номера соответствующих товарно-транспортных документов, оформляемых при перевозке товарно-материальных ценностей. К каждому путевому листу прилагается по одному экземпляру товарно-транспортной документации на весь груз, перевезенный в течение данной рабочей смены водителя.

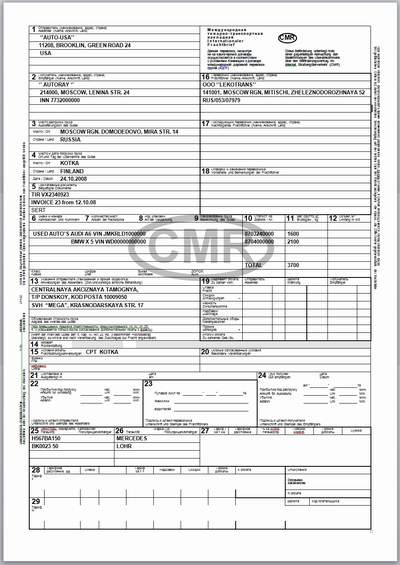

10. МЕЖДУНАРОДНАЯ ТОВАРНО-ТРАНСПОРТНАЯ НАКЛАДНАЯ CMR

- Примечание: Под CMR подразумевается международная товарно-транспортная накладная, которая считается обязательным элементом таможенной декларации. При пересечении границы с каким-либо товаром, такая накладная должна присутствовать у вас в наличии. Накладную CMR необходимо оформлять в случае осуществления перевозок по всем европейским странам.

- Форма и порядок заполнения CMR (международной товарно-транспортной накладной), утверждены Министерством транспорта и коммуникаций. Все правила зафиксированы в соответствующей конвенции, которая была утвержден в 1956 году. Конвенция предполагает регулирование договорных отношений по международной транспортировке грузов между странами.

Международная товарно-транспортная накладная CMR

Инструкция по заполнению CMR.

- Сколько экземпляров. Один экземпляр для отправителя. Второй экземпляр для получателя. Третий экземпляр для перевозчика. Четвертый экземпляр для расчетов.

- Пункт 1. Имя/наименование отправителя/отправляющей товар компании.

- Пункт 2. Имя/наименование получателя/получающей товар компании.

- Пункт 3. Наименование груза, который надо перевезти через границу.

- Пункт 4. Вес перевозимого груза.

- Пункт 5. Перегрузка товара по пути следования не допускается.

- Пункт 6. Данные о платежах, которые должны быть оплачены в обязательном порядке.

- Пункт 7. Сумма тех платежей, которые подлежат оплате во время сдачи товара.

- Пункт 8. Данные об объявленной стоимости товаров.

- Пункт 9. Рекомендации, в которых сказано о страховании товара.

- Пункт 10. Информация о том сроке, в течение которого отправитель должен осуществить перевозку.

- Пункт 11. Список всей документации, которая передается непосредственно перевозчику.

Скачайте файл с подробной инструкцией по заполнению CMR